指数月报:供给充足需求偏弱 国内棉价持续下跌 (11月)

分类:行业资讯 来源:中国棉花信息网 发布时间:2023-12-19

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

11月,新棉大量上市,棉花市场供应宽松。月内,纺织市场处于传统消费淡季,下游新增订单不足,成品库存持续增加,企业以降价去库存为主,同时下调开机率,以缓解库存及资金压力,对皮棉原料谨慎采购。国内现货价格持续下跌,最低跌至16314元/吨,棉花企业销售压力不断增加。国际市场,受美联储加息预期增强及下游需求不佳等因素影响,国际棉价重心明显下移。

一、国内外现货价格变化情况

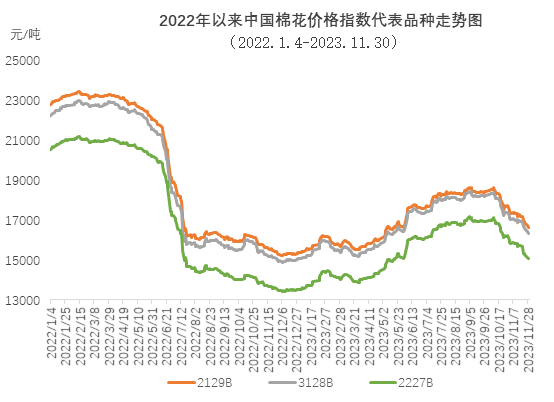

(一)国内棉花现货月均价持续下跌

11月,中国棉花价格指数(CCIndex3128B)震荡下跌,29日跌至月度最低点,为16314元/吨,月均价较上月大幅下跌。月内新棉加工量和上市量大幅增加,棉花企业库存压力有所上升,但新棉加工成本与期货价格持续倒挂,部分棉花企业惜售情绪较强,报价积极性不高。下游纺织需求疲软,采购意愿也有所降低,现货市场购销略显清淡。11月30日,中国棉花价格指数(CCIndex3128B)收于16333元/吨,环比下跌982元;月均价为16826元/吨,环比下跌1105元,同比上涨1597元。

(二)长绒棉报价略有下调

11月,受长绒棉下游需求低迷影响,部分企业下调报价,月底137级长绒棉报价31950元/吨,环比下跌400元,高于中国棉花价格指数(CCIndex3128B)15317元/吨,价差较前一月末缩小933元/吨。137级长绒棉月均成交价32250元/吨,环比上涨225元/吨,同比下跌650元/吨。

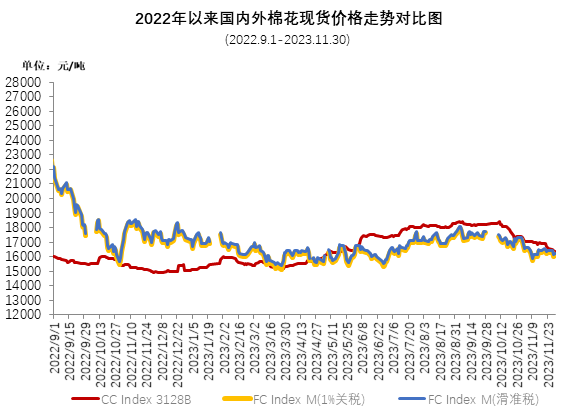

(三)国际棉价明显下跌

11月上旬,市场认为美联储仍有可能加息,产业资金不断离场,出口数据表现不佳,棉价承压下行,最低跌至74.77美分/磅;下旬美国部分经济数据降温,投资者对美联储暂停加息持乐观态度,带动棉价反弹至81.92美分/磅,月末因美棉签约装运数据处于低位,下游需求不见好转,棉价在80美分/磅附近震荡。11月,ICE期棉主力合约月均结算价在79.68美分/磅,环比下跌5.19美分,跌幅6.15%。中国进口棉价格指数FCIndex M月均为91.93美分/磅,环比下跌4.65美分;月底为90.92美分/磅,环比下跌5.19美分,1%关税下折人民币16043元/吨,低于同期中国棉花价格指数(CCIndex3128B)290元。

(四)纺织库存压力持续增加

11月,国内棉价震荡下跌,纺织下游需求走弱,销售不畅,企业订单未有好转,成品库存持续累积,纺纱多出现亏损,为减少库存及资金压力,企业以降价去库存为主,同时不断下调开机率,对原料需求减弱。棉纱价格持续下跌,具体看,纯棉纱KC32S和精梳JC40S月末成交价为22520元/吨和25560元/吨,分别较上月末下跌1260元和1540元;涤纶短纤月末为7200元/吨,较上月末下跌200元,粘胶短纤月末为13050元/吨,较上月末下跌350元。

二、影响国内外价格变化的要素分析

(一)中央储备棉停止销售 总成交率71.8%

中国储备棉管理有限公司11月14日发布《关于停止2023年中央储备棉销售的公告》,公告中定于2023年11月15日起停止2023年中央储备棉销售。

2023年7月31日-11月14日储备棉销售上市总量123.21万吨,成交总量88.47万吨,成交率71.8%,平均成交价格17424元/吨,折3128价格17927元/吨。其中,新疆棉成交26.21万吨,占成交总量29.63%。进口棉成交量62.27万吨,占成交总量70.39%。

(二)全国皮棉加工量大幅增长

11月,全国棉花采收工作大部已完成,加工量持续增长。截至11月30日,全国皮棉加工总量约为364.9万吨,同比增长39.6%。

(三)纺织品服装出口降幅持续收窄

根据海关总署发布的数据,今年1-11月,全国纺织品服装出口2685.6亿美元,同比下降8.9%,降幅连续4个月收窄,行业出口整体保持企稳回暖趋势,展现出较强发展韧性。其中,纺织品出口1233.6亿美元,同比下降9.2%;服装出口1452亿美元,同比下降8.6%。

11月当月,我国纺织品服装对全球出口236.7亿美元,同比下降1.7%。其中,纺织品出口111.2亿美元,同比下降0.5%,降幅较上月收窄2.8个百分点;服装出口125.5亿美元,同比下降2.8%,降幅较上月收窄3.2个百分点。