【众说棉花】棉花短期面临回调压力 中长期仍维持上行趋势

分类:行业资讯 来源:中国棉花信息网 发布时间:2023-06-15

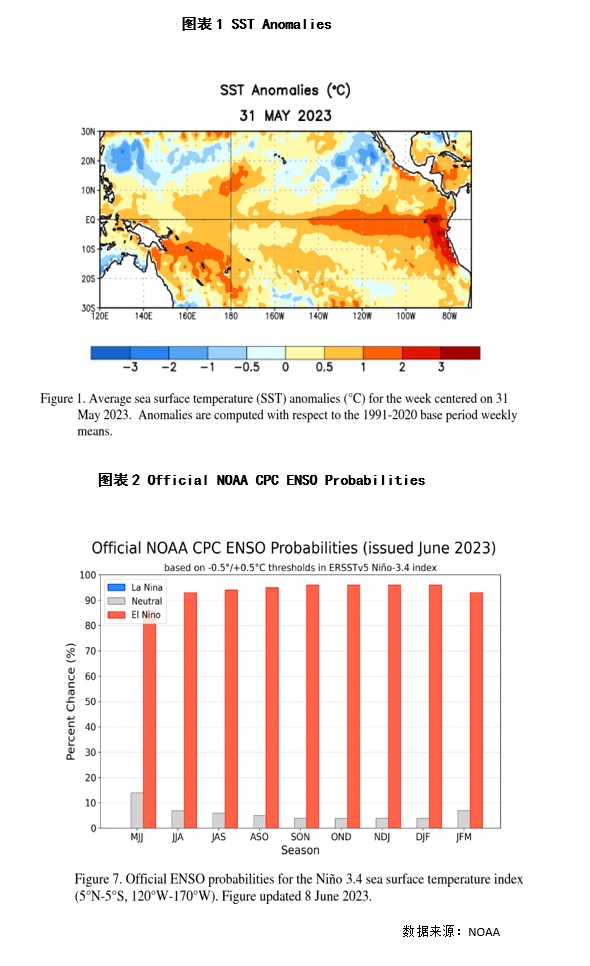

进入6月,郑棉主力合约在新棉供应预期缩减,老棉库存紧张的市场炒作中强势突破16000元/吨的关口后,由于产业链基本面回归传统淡季,棉价上行动力略有匮乏。目前正值新棉生长关键期,天气交易窗口再度开启。据NOAA发布消息称,5月赤道太平洋上空SSTs数值明显高于平均水平,厄尔尼诺形成所必须的气象条件已经存在,并且预计将在2023-2024年北半球冬季逐渐加强。夏季厄尔尼诺现象的发生,将极大改善美国主要植棉区干旱问题,或在一定程度上缓解美棉供应端收紧的局面。

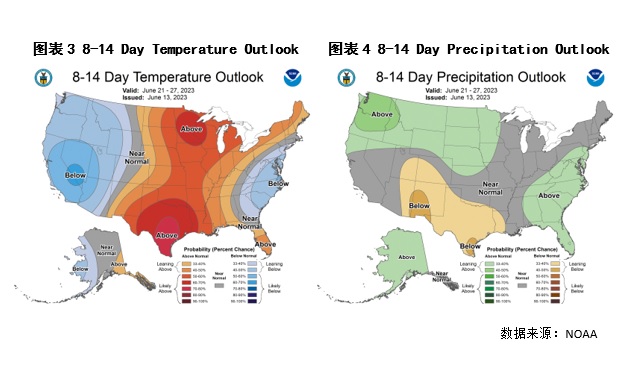

由于美国最近有利的降雨,西南地区的预计废弃量减少。今年得州整体旱情较前期出现明显缓解,干旱面积占比大幅减少,处于近年中等偏低水平。USDA6月报环比上调美棉6.45%的产量,预计新年度美棉产量达到359.2万吨。目前,美国的弃耕率预计为16%,不到2022/23年水平的一半,接近长期平均水平。截至2023年6月11日当周,美国棉花种植率为81%,现蕾率为11%,均略低于去年同期水平。种植期内降水增加改善土壤墒情的同时也减缓了植棉的进程;棉花优良率为49%,高去年同期3个百分点。新年度棉花品质的提高增加了可纺性,或带动全球对于美棉的需求。从NOAA全美近两周气温与降水展望能看出,美国西部地区低温持续,得州地区降水偏少。多地棉株已经现蕾,目前晴朗干燥天气助力棉株坐果打顶。

在USDA6月报中,预计23/24年度美棉出口总量高达1400万包,同比增长7.7%。对于调增美棉出口总量,USDA给出的理由是预计供应量和全球贸易量均增加。但从目前美棉出口情况来看,截至6月1 日,22/23年度美棉出口签约合约总额1.35亿包,其中当周美棉净出口48万包,创年度销售高点,主要买家中国。23/24年度美棉销售171.5万包,同比下降49%。对于23/24年度的出口目标仍有较大差距,虽然现阶段认为难以达到年度出口目标为时尚早,但美棉出口销售目标集中于后期的销售进度,压力明显,不排除USDA在后续报告中向下小幅修正美棉出口的可能性。

终端消费方面,2023年1-4月,美国共进口纺织品服装276.48亿平方米,同比下降23.59%。主要进口国为中国、印度、越南。受通胀影响,美国服装零售价格居高不下,消费者降低对于非刚需消费品的需求,其零售及批发商成品库存总额自去年年底显著下滑后重新小幅增加,维持高位,终端高库存仍有待进一步消化。美国5月CPI数据显示同比上涨4%,环比上涨0.1%,创自2021年3月以来的最小同比涨幅。这对于恢复居民消费信心,增加可选消费具有重要作用,但美国纺服消费出现明显拐点仍需时日。整体来看,在供应宽松,出口前景不明,终端消费不佳的三重压力下,美棉短期难以走出亮眼行情。

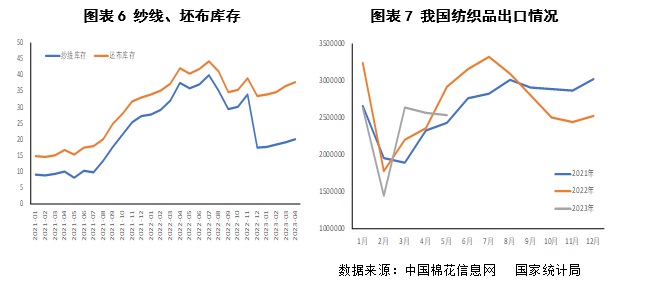

国内方面,目前国内郑棉远月合约已经开始呈现出近高远低的“Back”结构,表明市场对于棉花供应收紧的预期已经在盘面得到了反应。棉花企业的出货积极性较高,为了加快皮棉销售进度、抓紧落袋为安,一方面采取“高报价,大让利”的模式促成交;另一方面推出“特价盘”资源。2021/22年度新疆棉特价资源和锁基差点价比较受中小棉纺织企业、中间商的青睐。但自月初冲高之后,棉价在高位盘整,市场情绪相对谨慎。与上游的乐观情绪截然相反,中游纱线与下游坯布服装消费呈现明显的淡季特征。之前纱厂在高预期下维持高开工率,但因内需订单稳中回落以及外销订单低迷等影响,纱线库存不断受到下游负反馈的冲击。5月中旬以来,除50S及以上高支纱订单仍表现相对较好之外,多数40S及以下纱线库存呈缓慢回升状态,一些中小纱厂成品库存增长至15-20天,个别规模以上纺企纱线库存接近30天。

随着传统淡季的逐步深入,新单跟进表现不佳,棉纱及下游坯布跟涨吃力。纱线利润大幅压缩,部分低价货源及常规品种陷入亏损局面,棉价在需求未出现明显拐点的情况下难以持续上涨。短期内在市场缺乏供应端的炒作热点以及中下游负反馈的情况下,不排除棉价出现短期小幅震荡回调的可能性。长期来看,虽然目前消费端未出现明显改善的拐点,但消费疲软已难以成为棉价大幅下跌的借口,最多成为阶段性回调的理由。消费端的改善与否,与今年棉价冲高程度紧密相连。新棉减产伴随着抢收的预期,在市场对于今年籽棉价格“高开高走”的猜测下,棉价蕴含充沛的上涨动能。(个人观点仅供参考 姚 禹 华安期货)