一、调研前言

调研背景。去年10月底,郑棉主力合约在触及12215元/吨的低位后,随即止跌反弹。12月份,在国内防疫政策优化导致市场情绪回暖的刺激下,以及节前下游补库的配合下,郑棉开始趋势性上涨,2月2日最高涨至15275元/吨。但由于市场反馈节后需求不及预期,实质性利好缺乏,郑棉随即回调下跌,近期主要围绕14000-14500元/吨区间震荡。调研地区。走访山东棉纺织企业,走访济南、淄博、泰安、夏津等地。调研目的。(1)了解下游纺织厂的订单、开机率、原料库存、成品库存等产销情况;(2)了解下游纺织厂原料采购心理,棉花采购价位;(3)了解下游纺织厂对后续订单以及行情的看法。调研主体类型。贸易商、纱厂(0-5万锭、5-10万锭、10-20万锭及以上等规模)、纺织一体化企业。

二、调研要点总结

订单。企业均反馈年后订单不及年前市场预期的好,并没有开门红现象,外单尤甚。开机。调研企业开机率大多在7-8成及以上,夏津调研的企业均满负荷开机。原料库存。调研企业中,棉花库存均低于往年同期水平。成品库存。调研企业棉纱库存在20天以内,没有胀库现象。利润。从环节来看,坯布端利润不及纱线端;从品种来看,普梳利润不及精梳。采购心态。由于当前纺企利润较好,且纱线库存不高,企业均表现出“小跌小买、大跌大买”的采购意愿。预期。企业多数对1季度销售不看好,但普遍认为消费复苏需要时间,看好下半年的需求复苏。夏津的企业,因所纺产品工艺附加值更高,议价能力相较普梳更强,在本次调研主体中信心最足,看好二季度需求。行情方面,调研企业普遍认为郑棉14000元/吨下方空间小,中长期看好价格走强。虽然当前的订单情况没有前期市场预期的火热,但是此次调研还是不乏亮点。首先,从调研中我们发现了企业的信心较去年10月有显著的好转。本轮行情中,产业相对理性。产业对开年订单并没有市场预期这么火热,当前情况在纺企的意料之内。其次,受调研纺企和贸易商一致认为消费的复苏需要过程,整体的回暖会在下半年。熬过了漫漫寒冬,产业已经看到了希望。不啻微芒,造炬成阳。此次调研的每一家企业和那些没有调研到的企业都是一点微光,聚集在一起就会和太阳一样明亮,照亮复苏之路和产业的未来。

三、调研详细信息

本节摘录部分企业的详细调研信息。

1、A企业(纺织一体)

企业信息。该企业集纺纱、织布为一体,棉纱规模20万锭,织布机1000台,棉花年采购量1万吨左右,棉纱自用为主。开机率。去年织布开机时间不到10个月,目前开机率约80%,不及往年同期水平。棉花库存。棉花库存不到20天,处于偏低水平,年前有过补库,年后买的不多。布库存。布库存1个多月,属于正常水平。一方面企业做订单化生产,另一方面,企业今年减少常规品种生产,故产销率有改善,布库存没有明显累积。原料采购心态。该企业认为如果预期转好会增加棉花采购,最多备2个月的量。行情。该企业看好今年国内需求,对后市行情看多,考虑买看涨期权。

2、B企业(纺织、成衣一体,偏终端)

规模。纱锭规模XX万锭,织布机国内外合计超过6000台。订单。该企业出口约70%。去年1-3季度订单较好,4季度转差,今年1季度偏淡。棉花库存。棉花库存大约在半年左右,折合2-3万吨。行情看法。该企业认为美棉80美分具有较强支撑,基于美国、巴西种植成本考虑。该企业认为二季度外需难有起色,期待下半年有好转。

3、C企业(中型纺纱企业)

企业基本信息。主要生产纯棉粗支纱,属于中高端牛仔用纱。该企业订单化生产,常规备库情况少。纺纱原料。纺纱原料包括棉花(为主)和化纤,日耗原料200吨,其中新疆棉140吨,新疆棉占比70%,地产棉占比20%,进口棉5%。规模。国内纱锭20万锭,国内织布机台超1000台。销区。该企业主要做内销市场,产品销往广东、江苏、浙江、山东等地,下游客户有做出口市场的,但去年起这部分订单减少。棉纱库存。约40天,折合8000吨,属于平均水平,因为是订单化生产,不担心累库问题。行情看法。该企业预期今年国内需求将转好,采购心态为“小跌小买、大跌大买”,预期郑棉万四以下空间不大(300-500元/吨左右),四、五月份有增加采购的计划。

4、D企业(纺企)

企业信息。该企业地处夏津,规模5万锭,生产精梳紧密赛络纺、18-40支棉纱;生产模式为以产定销,即先生产后销售。开机率。目前满负荷开机,该企业开机率较稳定,全年变化不大。棉花库存。4个月。夏津的纺企有屯原料的习惯,正常情况下,棉花库存最低保证2个月水平。行情看法。该企业对后市行情看多,看好二季度销售。

5、E企业(贸易商)

下游采购心态。15000元/吨跌至14500元/吨这一阶段采购较为活跃。14500元/吨至14100元/吨阶段采购又基本停滞,纺织厂开始逐渐观望,但是对消费复苏仍报希望。下游采购地区。主要以补库为主,主要采购地区为做低支纱的地区如郓城。下游后点价情况。本轮下跌山东地区大部分纺织厂已经把此前的后点价资源点出来了,剩余一些已经对盘面影响不大。对后市看法。对目前高持仓量有所担忧,担心最后价格大幅的波动会对自身和下游产生不利影响。

四、行情展望

1、22/23年度增产,供应宽松

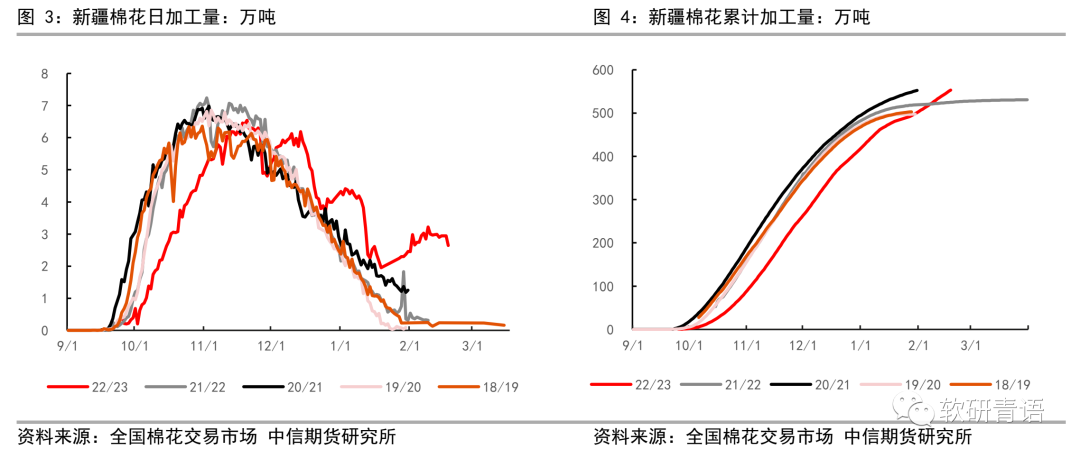

去年四季度,受疫情影响,新疆日加工量受限制,不及同期正常水平,加工进度缓慢,随着疫情改善,目前加工量已赶超上一年同期水平。截至2023年2月18日,新疆地区皮棉累计加工总量553.05万吨,同比增幅5.38%。18日当日加工增量2.64万吨,同比增幅708.2%。22/23年度中国棉花预计增产,其中,中国棉花信息网预计产量为655万吨,同比增加72万吨,USDA预计产量为620万吨,同比增加37万吨;假设按照每天2.5万吨的加工水平,还需10-20天才能加工完。棉花加工、检验量递增,商业库存环比提高,供应压力边际增大。

2、现实转暖节点未到,复苏预期未证伪

本次调研反馈出以下几项重要信息,总结概括为,现实不足,但预期仍存。第一,下游需求不及预期,从订单来看,有些企业反馈不及往年同期水平,预计1季度难有起色,且外单弱于内需,虽然节前市场预期今年下游需求复苏,但目前并未看到实质性修复;第二,后端低利润及高库存问题从后向前抑制前端订单和利润,织布环节利润不及纺纱环节,纱线涨价受到下游制约;第三,纺企信心较足,纺企利润处于均值水平,棉花及棉纱库存均不高,整体经营情况较好,对后市订单及棉价预期乐观,采购心态较积极。终端纺织品服装消费目前还未见起色,今年内需有望复苏,外需受外部环境制约。出口方面,自去年9月份起,我国纺织品服装出口金额持续四个月同比负增长,据我们本次调研的某家主做出口市场的企业反馈,其去年四季度起出口订单转差,1季度延续这一情况。由于海外服装高库存以及海外高通胀的限制,欧美服装进口需求持续萎缩,今年我国出口需求受外部环境制约,预计至少上半年难有起色。内需方面,去年,由于国内疫情反复,服装鞋帽、针、纺织品类商品零售额累计同比下滑6.5%,今年,国内防疫政策调整,中国经济增速预期增长,纺服内需有望随之复苏,对应的棉花消费量有望增长,但该数据存在滞后的问题,需持续观测其变化。

3、2023年中国棉花种植面积大概率削减,二季度关注种植预期对价格的影响

2023年中国棉花种植面积预计削减。我们最早在去年9月份对新疆棉农调研中提出这一猜想,一方面,22/23年度棉花种植成本大幅上涨而棉价下跌,导致部分棉农(租地)收益难以覆盖成本,利空新年度种植意愿;另一方面,部分地区棉农反馈,当地有提高粮食种植比例的规定。我们将持续关注2023年中国棉花种植情况,种植端面积削减预期自2季度起利多棉价。

4、总结

宏观层面,美国通胀增速延续下行,但韧性较强,后续加息幅度和持续时间或超市场预期,宏观对商品的利空因素已在去年得到大部分消化,但影响仍存,对国际棉价扰动影响大于国内棉价。国际市场,22/23年度供应偏紧及23/24年度美棉种植面积将削减的预期支撑国际棉价,但宏观偏弱叠加全球棉花消费持续萎缩,国际棉价仍有下行压力,短期维持区间震荡走势。具体来看,除印度外,本年度北半球产量基本确定,未来仍存下调印度产量可能,阶段性支撑国际棉价;关注2023年种植预期及炒作对行情的影响;美国服装进口数量(截至去年12月)延续同比负增长,但1月美国服装零售止跌转增,海外下游季节性回暖,纱厂开机率回升,持续关注美棉周度签约、出口数据。国内市场,供应增量、需求复苏时点还未来到,使得棉价承压,但内需复苏预期仍存、下游信心恢复,叠加2023年植棉面积预计削减,中长期价格有望重心抬升,但短期因缺乏实质性利好,棉价预计围绕14000-15000元/吨区间震荡,万四以下空间不大。具体来看,日加工维持2-3万吨的水平,目前累计加工量已赶超去年同期水平,供应增量;下游纺织端反馈订单不及预期,需求复苏还需等待,就现实而言并没有实质好转,但纺企成品库存不高,纺纱利润较好。现实不及预期已在盘面得到一定反馈,短期来看14000元/吨以下空间有限,但对反弹空间不宜过高估计。风险因素:宏观利空、疫情恶化