【宏观观察】美国CPI数据下降弱于预期 中远期加息路径及高点待观望

分类:行业资讯 来源:中国棉花信息网 发布时间:2023-02-15

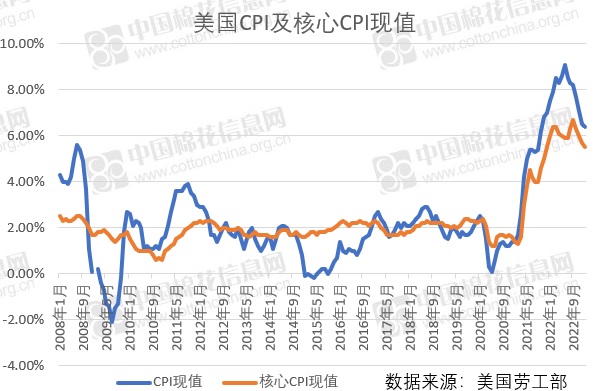

美国劳工部周二公布,备受关注的美国CPI数据在1月份较上年同期攀升6.4%,低于去年12月份的6.5%,这标志着自去年6月份达到自1981年以来的最高水平9.1%后,CPI年率已经连续第七个月降温,但下降步伐开始显示出趋于停滞的迹象。

数据发布后,美国地方联储官员纷纷发表偏鹰表态,国内外一些金融机构也给出各自对美联储下一步政策的预测。总体看,虽然当前数据更加支持美联储继续加息缩表,但也不宜给出趋势性的判断。美联储期望通过更小幅度的加息推动通胀回落的原则不会改变,但目前看,受到其经济数据整体偏强,中国疫情管控政策放松,经济驱动增强等因素的影响,通胀的回落难度或有所加大。其3月和5月加息25点的确定性增强,但6月是否继续加息则仍然扑若迷离。

美联储官员表态:

纽约联储主席威廉姆斯:最近的数据支持进一步加息,CPI数据与现有的通胀说法一致。到今年年底将联邦基金利率保持在5%至5.5%的范围内是合适的框架,正如美联储官员在去年12月估计的那样;

达拉斯联储主席洛根:如果有必要,将采取措施来应对经济前景的变化或抵消任何不受欢迎的条件放松。目前货币政策面临两个风险:做得太少会导致通胀卷土重来,做太多会在劳动力市场造成过度痛苦。“最重要的”风险是做得太少。

里士满联储主席巴尔金:如果通胀持续远高于美联储的目标,也许将不得不采取更多措施。美联储可能“继续加息”,也可能“停止加息”,如果通胀能稳定下来,利率就不需要升得那么高;但如果通胀持续远高于目标水平,官员们将不得不采取更多的行动。

费城联储主席哈克:政策制定者需要将利率提高到5%以上,甚至可能更高,以应对缓慢放缓的通胀。

CME“美联储观察”:到6月累计加息75BP的概率为五成

美联储3月加息25个基点至4.75%-5.00%区间的概率为90.8%,加息50个基点至5.00%-5.25%区间的概率为9.2%;到5月累计加息25个基点的概率为17.8%,累计加息50个基点的概率为74.8%,累计加息75个基点至5.25%-5.50%区间的概率为7.4%。到6月累计加息75个基点概率为49.7%。

巴克莱银行:美联储或维持量化紧缩步伐至明年6月

策略师Joseph Abate在报告中写道,美联储可能会维持目前的月度量化紧缩(QT)步伐,直至2024年6月。美联储可能会寻求让资产负债表缩小足够规模,以推高利率,并“重新调整其负债”,从逆回购工具(RRP)转移到银行准备金中。“高金额和粘性的RRP余额是美联储资产负债表正常化的瓶颈……如果余额没有从RRP快速而且决定性地进入银行准备金,那么美联储可能需要放缓或停止量化紧缩,以防止银行的现金余额变得过少。”

中金:3月美联储大概率加息25BP 5月有待观察

研报指出,美国1月通胀的数据符合我们的判断。对于美联储而言,这份通胀数据支持其继续加息的决策,考虑到此前公布的1月非农数据大超预期,我们认为美联储在3月加息25个基点是大概率事件。至于5月是否会继续加息,我们认为还有待观察,因为从当前到5月还有一段时间,美联储可以耐心观察三个月再做决定。但是我们认为,对于期待年内降息的投资者,1月通胀数据将让他们失望,因为如果通胀回落速度不够快,美联储将利率降至当前水平以下的概率将会非常低。

国泰君安期货:很难给出趋势性、确定性解读

美国1月CPI整体同比录6.4%,预期6.2%,前值6.5%;核心CPI同比录5.6%,预期5.5%,前值5.7%。从环比上看,整体通胀和核心通胀皆较上一个月反弹,但增速符合预期。尽管本次通胀数据整体偏强,但不管从宏观意义上看很难给出趋势性、确定性的解读。在通胀-利率风险的冲击下往往呈现商品好于权益、价值好于成长的结构,海外利率抬升风险仍旧不是中国市场的主要风险,若带来回调压力视作配置机会。

中信证券:短期美联储较难停止加息

1月美国CPI数据显示出美国通胀下行路径将较为坎坷。我们认为未来美国通胀下降斜率不容乐观,同时美联储紧缩将高度依赖数据,短期美联储较难停止加息,并且不排除5月后美联储继续加息的可能性。美国消费韧性较强,美国此轮或步入浅衰退。美国经济衰退时点推迟叠加美国经济或实现浅衰退将一定程度利好我国出口,但美联储持续紧缩预计将对我国股市产生一定负面影响。