【内外价差】国内棉价强势运行 内外价差明显收窄(1.16-1.20)

分类:行业资讯 来源:中国棉花信息网 发布时间:2023-01-30

本周(1.16-1.20)为节前最后一周,周内内外棉价均维持偏强态势运行,国内棉价涨幅大于国外,内外价差较上周有所收窄。

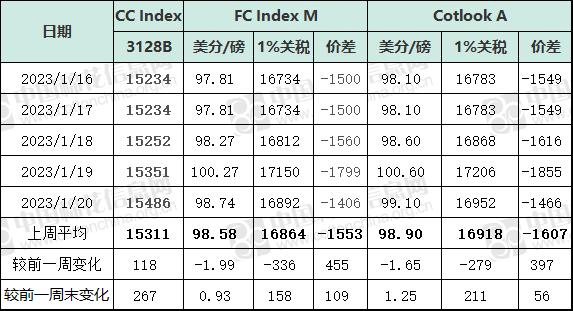

本周国际棉价则持续维持双向宽幅波动运行,主因包括外围面临短期经济数据表现良好与长期表现以及美联储动向的不确定性,以及产业内供应端变数与需求转弱压力仍待释放的博弈。受此影响,13日ICE期棉市场全面收跌。3月合约结算价83.39美分,跌142点;5月合约结算价83.86美分,跌132点;7月合约结算价84.18美分,跌122点。其他合约下跌25-97点不等。国际现货跟随国际期货走势,其中国际现货Cotlook A指数周均价98.90美分/磅,较前一周下降1.65美分;周五为99.10美分/磅,1%关税下折人民币16952元/吨,分别较前周末上涨1.25美分/磅和上涨211元/吨。

周内郑棉持续偏强态势,交易重心大幅抬升,主力 05 合约一度向上接近 14500元/吨。从市场运行情况来看,商品市场整体表现强势,对于棉价形成提振作用,产业自身各环节购销明显活跃,当下需求转好以及节后消费持续复苏使得市场情绪高涨。现货价格坚挺,但节前因价格走高及企业放假陆续转淡。春节临近多数企业处于放假状态, 市场购销基本停滞,棉花企业销售报价坚挺,以期现货公司采购较多,点价交易成交增量。周内新疆库以及内地库资源报价均有上涨,但节前一些老客户购销凭信誉和友情价格实际成交价持稳或部分资源略有让利。据了解,目前新疆库21/31双28或单29,含杂3.1%以内的提货价在15000-15500元/吨。部分内地库皮棉基差和一口价资源31双28或单28/29皮棉基差和一口价在15400-15900元/吨。中国棉花价格指数CC Index3128B周均价为15311元/吨,环比上涨118元/吨,周五为15486元/吨,较前一周五上涨267元/吨。整体来看,节前市场对于宏观层面后续支持和刺激政策的出台抱有期待,加之国内商品市场普涨以及节后消费持续复苏乐观预期提振棉价走高,节后或仍将迎来开门红行情。