【内外价差】内外棉价微幅震荡 价差扩大比例收窄(1.3-1.6)

分类:行业资讯 来源:中国棉花信息网 发布时间:2023-01-09

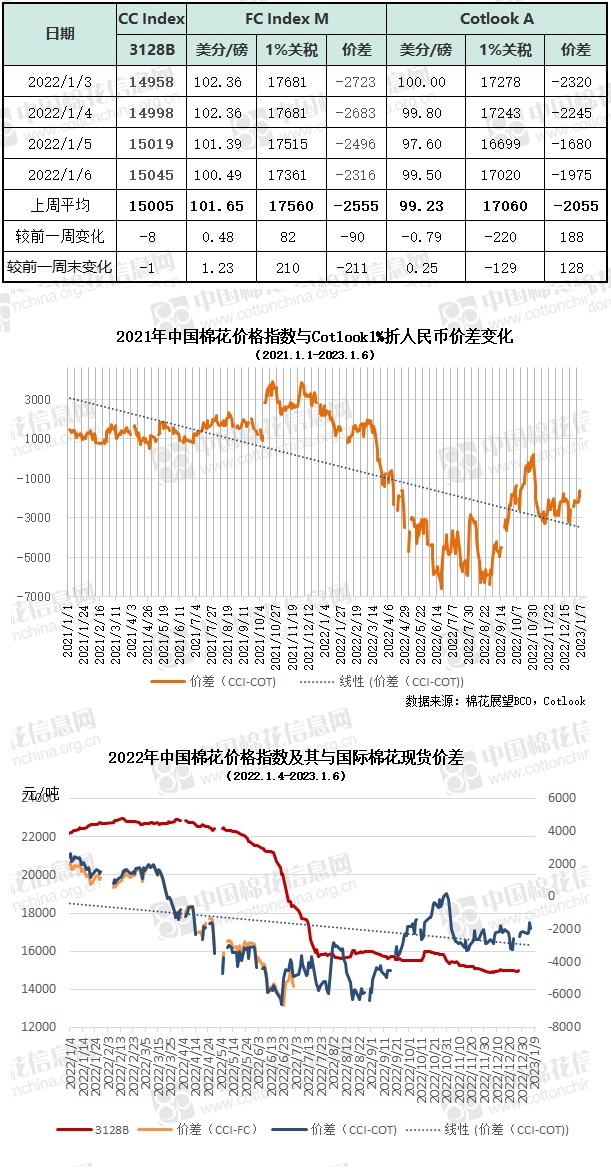

本周国内外棉价维持区间震荡运行态势,外棉交易重心较前一周略有所抬升,周内国内棉花现货在期货带动下震荡持稳,国内均价微幅下跌,外棉略微上涨,内外价差继上周扩大比例继续缩小。

本周周内国际棉价维持宽幅震荡运行态势,交易重心明显抬升,盘中高点创近 两周高点。从国际市场供应端因印度新棉上市持续缓慢存在调减预期,对于前期已对需求疲弱进行充分交易的市场在短期或仍将起到一定支撑作用;外围包括宏观层面美国就业数据表现良好超预期,能源及谷物市场周内上涨;在产业内外因素联袂提振之下,国际棉价交易重心周内后期明显抬升。6日ICE期棉市场再度全面收涨。3月合约结算价85.68美分,涨310点;5月合约结算价85.65美分,涨303点;7月合约结算价85.53美分,涨297点。其他合约上涨193-263点不等。国际现货跟进缓慢,呈现稳中略跌,其中国际现货Cotlook A指数周均价99.23美分/磅,较前一周下降0.79美分;周五为99.50美分/磅,1%关税下折人民币17020元/吨,分别较前周末山上涨0.25美元/磅和下跌129元/吨。

周内郑棉主力合约向上突破 14400元/吨,盘中触及自 2022 年 9 月下旬以来高点,整体维持偏强震荡运行态势。周内国内棉花现货市场小幅震荡持稳, 部分区域棉、纺织企业开机率“疫后”恢复生产需要以及节前备货等陆续采购,买卖双方的购销心态略为好转。现货市场基差继续持稳,部分新疆库31/41单28/单29对应CF301合约基差价在300-900元/吨;部分新疆棉内地库31/41双28/双29对应CF301合约含杂较低基差在1000-1500元/吨。棉花企业销售积极性较高,贸易商表现积极,成为现货市场采购主体,纺织企业新增订单一般,疫情高峰期逐渐过去,大部分工人已经正常到岗生产恢复正常,受棉花原料价格上涨带动,纺织企业成品棉纱价格有所提升,库存有所下降,但多数纺织企业扩大原料意愿较低,少量备货仍基本原则。整体皮棉现货成交情况较好。中国棉花价格指数CC Index3128B周均价为15005元/吨,环比下降8元/吨,周五为15045元/吨,较前一周五下跌1元/吨。整体来看,内外震荡较弱,国内棉价仍低于国际棉花,内外价差扩大比例持续缩小。