【年终盘点】高预期很“丰满” 弱现实带动棉价高位回落

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-12-30

2022年,终端消费依旧疲软,虽然因疫情短暂出现供需错配局面,但整体供应宽松格局并未改变,棉价也因外围市场、宏观政策以及产业内外因素从年初高位盘整持续一段时间之后,下半年开始大幅下跌。以下小编逐一回顾今年以来籽棉收购、皮棉期现货、内外价差以及长绒棉的价格走势。以期更好展望新的一年!

一、籽棉收购进度由慢转快 收购价同比大幅下跌

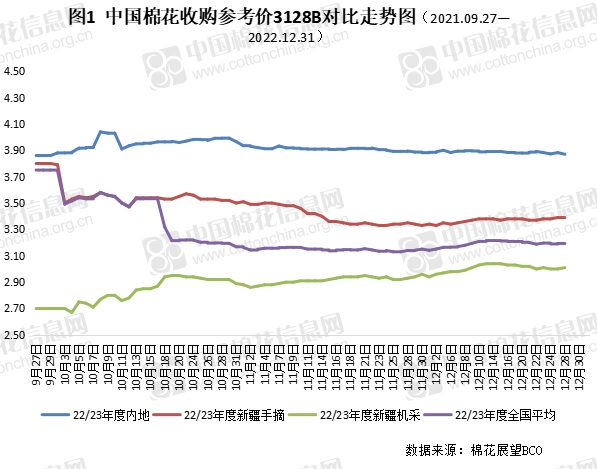

本年度全国范围内收购已基本进入尾声。受棉农前期惜售观望情绪影响,初开秤时籽棉收购进度缓慢,轧花厂也因去年成本倒挂巨亏今年收购相对比较谨慎。籽棉开秤价格相较于去年较低,而随着采摘进度不断加快,棉农也逐渐接受今年的低价现实,交售量不断增加。后随着郑棉出现反弹,收购价格逐渐回升,收购和加工进度在10月中下旬不断加快。回顾本年度,籽棉收购价格整体起伏较低,相对去年的高歌猛进今年则显得尤为平稳,同时与上年度相比下跌幅度加大。据本网数据统计,2022年度全国籽棉收购均价3.33元/斤,同比下跌1.41元/斤。其中,内地籽棉收购均价3.91元/斤,同比下跌0.88元/斤,新疆机采籽棉收购均价2.87元/及,同比下跌1.76元/斤,新疆手摘籽棉收购均价3.53元/斤,同比下跌1.58元/斤。全国单日最高收购价为3.75元/斤,相比去年的5.45元/斤,下跌1.7元/斤,最低收购价为3.08,较去年的3.71元/斤,下跌0.63元/斤。

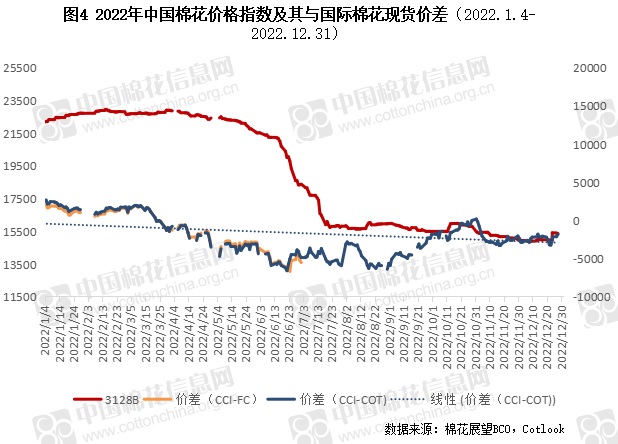

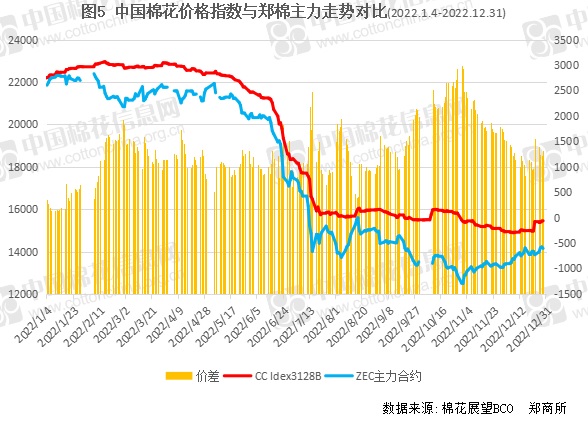

二、国内期现货联动下跌 年底内外价差继续扩大

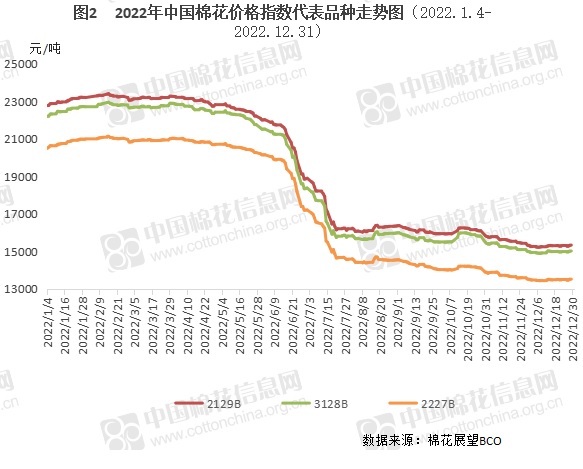

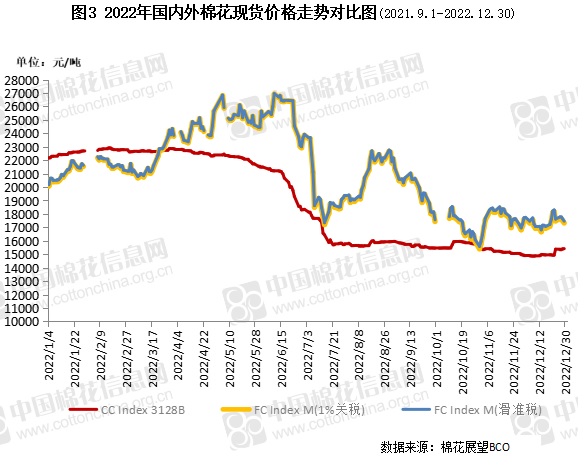

今年年初在内外棉联动、疆棉成本支撑、外围市场回暖等因素影响下,郑棉有所回升,2022年2月7日上涨至22210元/吨(如图5),而外盘则攀升至22400-22800元/吨持续高位(如图4);中国棉花价格指数则受下游需求乏力的影响下跟涨相对迟缓,1-4月则在22000-23000元/吨之间震荡(如图2)。此时,中国棉花价格指数与国际棉价价差持续拉大,内外价差扩大比例最高8月17日在6631元/吨左右(如图4)而后在美国实施涉疆产品全面禁令影响之下带来情绪面恐慌,叠加本身就因内需出口疲弱之下供应宽松的担忧以及轧花厂还贷压力持续增大等产业内外因素影响,以及美联储大幅度加息持续引发市场对于由此可能导致的经济衰退的担忧,棉价全面大幅下挫,郑棉下探至年度低点13560元/吨,随后在14000-15000元/吨之间维持弱势震荡走势,现货价格随郑棉调整而大幅下滑,中国棉花价格指数下跌至21000-16500元/吨之间,内外价差转而缩小,截止10月31日内外价差收窄至130元/吨。进入2022年度后期,国际棉价在需求不足以及几次加息中震荡回落,内外棉价差走向趋势逐渐趋同,国际棉价由23000元/吨下跌至19000元/吨左右,内外价差继续扩大至3000元/吨上下(如图4);国内郑棉期货在6月中旬跌破2000元/吨大关后一路跌破14000元/吨,最终郑棉主力合约在14000-12000元/吨上下宽幅震荡(如图5)。随着疫情措施优化调整以及宏观政策释放利好信号,叠加年底纺织补库需求,国内棉花现货价格稳中略有回升,中国棉花价格指数在15000附近小幅震荡(如图2)。

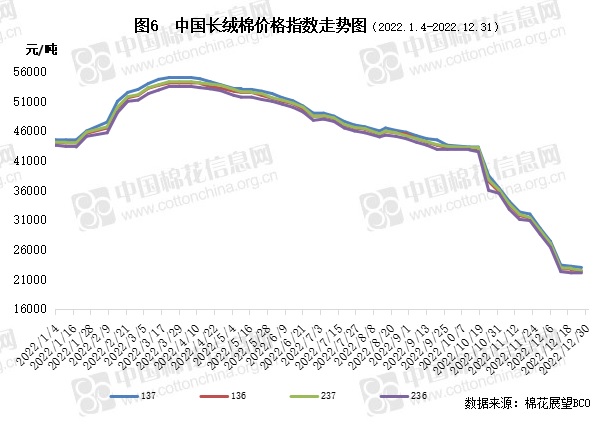

三、受需求影响 长绒棉价先涨后跌

2022年由于疆内疫情防控,人员流动受限,长绒棉在采摘初期时,人工采摘费用甚至从3元/公斤最高涨至近4元/公斤,采摘进度缓慢,轧花厂也收购谨慎,开秤收购较晚,收购初期收购及加工进度偏缓慢;且长绒棉收购价远远低于去年,基本在8.0元/公斤上下,最高达到8.5元/公斤左右,这与去年13-16元/公斤的价格相差甚远,前期棉农心里落差较大,交售意愿不强,后期棉农逐渐接受现实,交售进度加快,随着长绒棉加工成本相比去年下降不少,同时受期货和细绒棉震荡下跌以及纺织下游需求乏力等影响,国内长绒棉现货137级为例价格走势由年初44000-45000元/吨震荡攀升至55000元/吨左右后开启震荡下行的趋势,长绒棉新棉收购加工上市后受成本下降,137级长绒棉价格迅速回落至41000元/吨上下,随着上市量不断增加,下游需求乏力,137级长绒棉年底下跌至25000-23500元/吨。