【内外价差】国内棉价持稳 内外价差继续扩大(12.19-12.23)

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-12-26

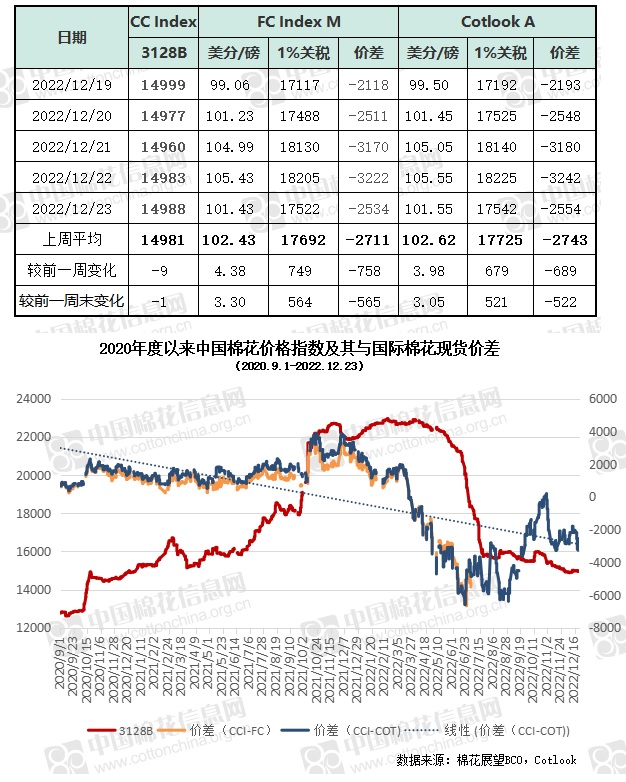

本周国内棉价小幅震荡止跌,国际棉价大幅上涨,内外棉差价继续扩大,且扩大比例较上周有所收窄。

本周前期 ICE 期棉主要受到印度棉花协会、新棉上市进度、以及北部帮大幅减产等印度多角度减产数据影响,价格连续较快上涨,此外美元走低,金融和商品市场普涨,以及 12 月份美国消费者信心指数超预期刺激金融市场看情绪等,也从外围提供支撑,主力一度接近涨停,周三最高涨至 89.65 美分/磅,接近 11 月中旬前高。周四美棉签约数据“大跌眼镜”,中国大量取消前期签约令棉价承压,主力收于跌停;周五市场略有反弹,印度减产及外围商品价格收涨给与市场一定支撑。全周棉价大开大合,总体重心明显抬升,需求端的疲弱对市场的压力并不明显。受此影响, 23日ICE期棉市场全面收涨。3月合约结算价85.21美分,涨91点;5月合约结算价85.18美分,涨133点;7月合约结算价84.91美分,涨140点;其他合约上涨107-160点不等。国际现货周内跟随期货走势,其中国际现货Cotlook A指数周均价102.62美分/磅,较前一周上涨3.98美分;周五为101.55美分/磅,1%关税下折人民币17542元/吨,分别较前周末上涨3.05美元/磅和521元/吨。

本周,周初随着疫情管控放开,各地棉花企业销售积极性增强,纺织企业年前备货意愿也稍有转好,纺织企业纱线销售走货有所转好,开工率逐渐回升。但随着周内疫情感染程度扩散加快,部分企业工人陆续请假,部分企业新增订单并略有增加,有订单企业在周内赶工一部分订单后,原料采购积极性也有所放缓。订单一般的纺织企业则陆续准备年前提前放假。随着周后期,纺企开工率有所提高,部分企业员工新冠分波逐渐好转,上班人数陆续增加,开机率也略有回升。皮棉现货价格也较日前松动下跌,纺企采购皮棉意愿也有所提升,但订货仍以小批量多批次为主,整体市场依旧保持随用随购,成交量无明显增量。据了解,目前新疆库41/31双28,含杂3.1%以内的提货价在13800-14400元/吨左右。部分内地库皮棉基差和一口价资源31/41双28或单28/29皮棉一口价在14900-15500元/吨。中国棉花价格指数CC Index3128B周均价为14981元/吨,环比下跌9元/吨,周五为14998元/吨,较前一周五下跌1元/吨。从市场价格表现来看,因国内棉花现货小幅震荡收稳,国际棉价有所上涨,内外棉价差继续扩大且扩大比例有所收窄。