【复盘与思考】强预期交易抢跑 成色或仍待检验?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-12-21

今日盘中国内郑棉再度向上突破万四,美盘也维持上涨势头大有向90美分一线冲击之势。不管是国内还是国外市场,如果整体来看,似乎现在某种程度都处于一种强预期成为交易主线且短期难被证伪,宏观层面利好消息持续刺激市场情绪,而弱现实被弱化或尚待落地的阶段。

1、国内:“缓冲期”仍将持续 强预期交易抢跑之后是否存在证伪可能?

随着国内疫情防控政策快速持续趋于宽松灵活,加之多项经济刺激支撑政策接连出台,前期被打到谷底的市场情绪明显提振,需求转好的强预期成为市场交易主线。但防控措施转向短时间应该是一把双刃剑,一方面确实带来消费转好经济复苏的乐观预期;但另一方面随之而来的感染高峰期也仍将持续一段时间。整体来看,认为2305合约顶部或相对受限,更加看好远期合约的趋势性转好:一是防控政策迅速灵活宽松,国内仍将经历一段时间病例暴涨人和物流通以及居民消费意愿严重受限的“缓冲期”,这段时间内刺激政策更多的是起到支撑作用,当前位置持续上冲动能或相对有限;二是强预期最终成色和落地情况仍有待检验,在前期宏观政策环境利好使得之前跌入谷底的市场情绪有所提振之后,强预期落地情况带来的后续动能仍待观望。

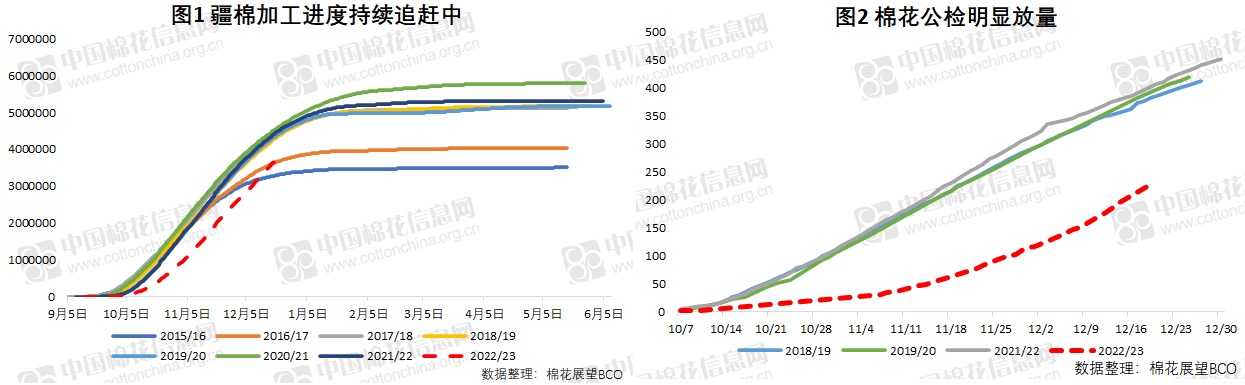

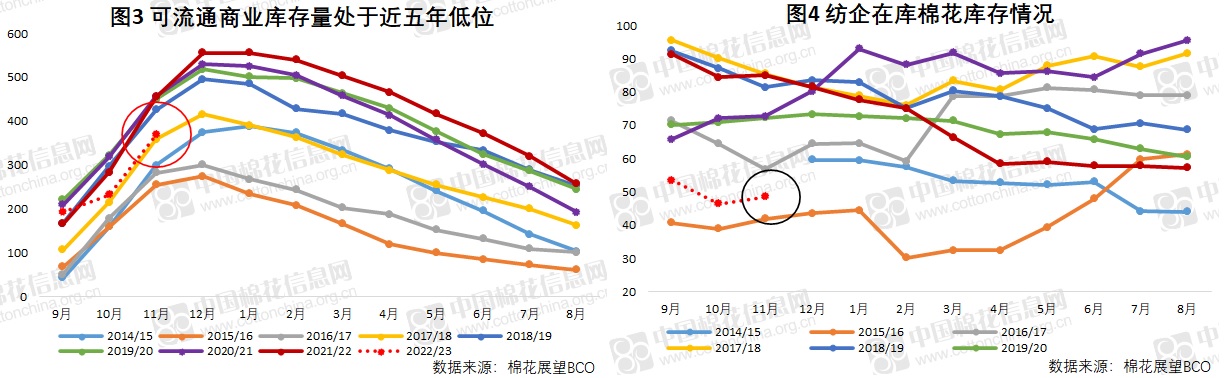

从供应端情况来看,随着人员陆续到位,疆内加工进度持续追赶中,公检也明显放量。截至目前,疆棉加工总量371.15万吨,同比减少16.7%,减幅持续收窄中。检验总量232.16万吨,同比虽仍明显落后,但近日单日检验量维持在7万吨左右,供应端情况趋于正常,可供流通量持续放量。而需求端在前期部分低位点价以及少量工厂有限备货之后,尽管现货基差走弱,但由于订单未见好转以及部分工厂提前放假,近日成交持续清淡。

2、国际:宏观及产业因素联袂提振 不安全棉价短期高位宽幅震荡

正如我们前期一再提到的,对于美棉的看法一直都没有太大变化,短期还是会高位宽幅震荡。近期在宏观层面美联储放缓加息如约而至、通胀压力也随着CPI走低而出现缓解信号以及美元转弱利好现货销售,而产业层面印度可能的大幅减产这种没在预期内的供应端变数支撑,加之需求转弱预期仍待数据持续落地进而压力逐步释放;在宏观及产业层面因素支撑之下,短期或仍将以“不安全”的态势维持较高位置宽幅震荡态势,在有新的产业和宏观层面数据或者消息发布之前,可能还是很难出现趋势性的持续的下跌,但价格仍难言安全,有一点风吹草动就会大幅度震荡。

近期印度棉上市进度持续缓慢,截至11月底印度新棉累计上市仅85.5万吨,同比减幅在35%;单日新棉上市也始终难以放量,维持在两万吨左右,远不及往年同期3万吨左右的水平,短期大幅减产预期持续增强。印度CAI最新预期也再度调减总产数据,从最初的585万吨下调至目前的577万吨,无论是从USDA还是印度国内预测数据,根据当前新棉上市总量以及主要棉区上市情况来看,减产预期均持续增强,需持续关注3月底之前印度新棉集中上市期情况。