【内外价差】国内棉价止跌趋稳 内外差价扩大比例收窄(12.5-12.9)

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-12-12

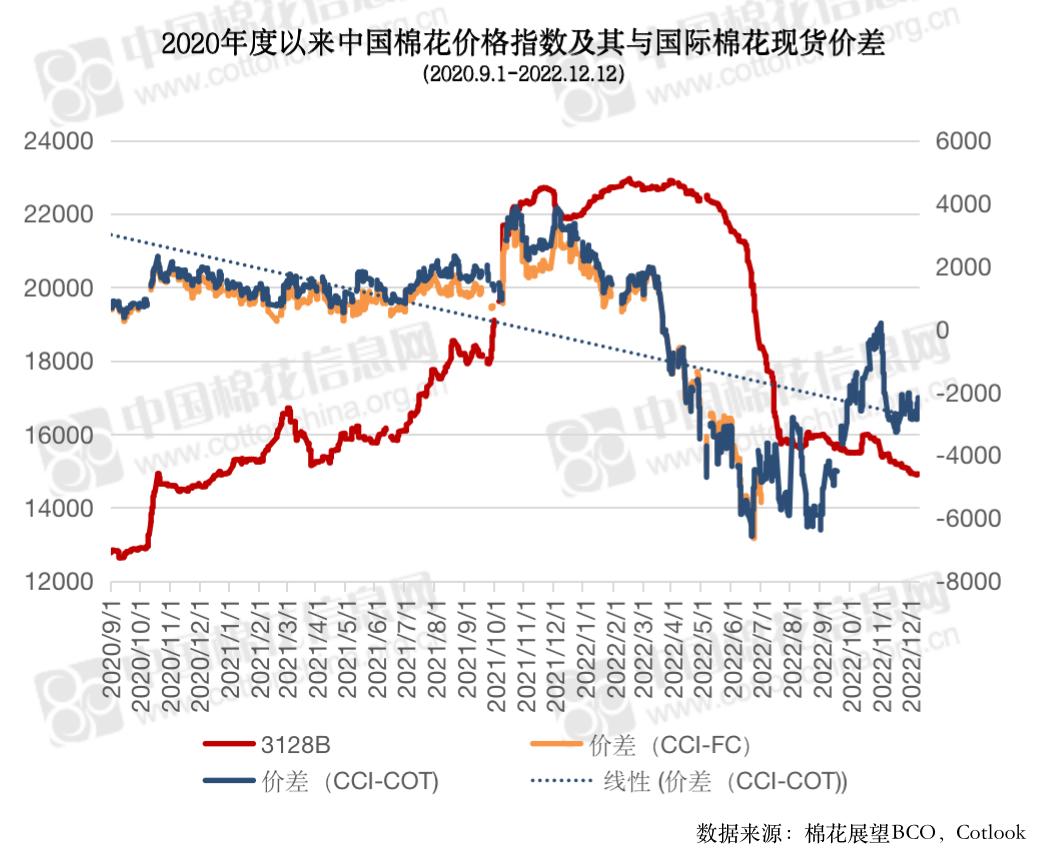

本周受郑棉期货持续拉动,国内棉花现货市场小幅震荡趋稳定。国际棉花现货跌势趋缓,且价格仍高于国内棉价,内外棉差价继续扩大且扩大比例较上周有所收窄。

本周在宏观及需求端利空因素影响下,国际棉价偏弱运行。周五ICE期棉市场虽全面小幅收涨,但当前需求端的各方面数据表现较为清晰,整体需求走弱也将持续一段时间。3月合约结算价80.95美分,涨10点;5月合约结算价80.90美分,涨25点;7月合约结算价80.66美分,涨27点;其他合约上涨11-49点不等。国际现货紧随国际期货走势,其中国际现货Cotlook A指数周均价101.01美分/磅,较前一周上涨0.75美分;周五为98.90美分/磅,1%关税下折人民币17090元/吨,分别较前周末下下降4.20美元/磅和717元/吨。

本周国内外期货市场走势分化,郑棉在国内疫情防控政策“小步快走”出台新十条,市场情绪持续好转之下延续上周涨势并突破万四一线,国内期棉的偏强走势未对现货市场产生太大带动,棉价周前期平稳,中后期略涨,棉企销售压力仍大。本周,国内防疫政策有所调整,情绪面整体好转,期棉价格上涨,现货市场纺企询价增加,棉企销售积极,但棉价上涨较为困难;随着防疫政策的放松,疆棉外运量增加,内地仓库出入库逐渐恢复,市场交易便利性有所增强,供需紧张状况也略缓解。棉企积极洽谈出货,纺企询价增多,但实际成交有限,主要由于当前纺企纺纱盈利困难,库存积压加上年底资金需求上升,流动资金十分紧张,对棉价也仍然存在一定观望心理,采购仍维持低量。周内,中国棉花价格指数CC Index3128B周均价为14906元/吨,环比下降75元/吨,周五为14915元/吨,较前一周五下跌27元/吨。整体来看,市场情绪虽有所好转,但产业端疲态依旧难改,主要由于当前纺企纺纱盈利困难,库存积压加上年底资金需求上升,流动资金十分紧张,对棉价也仍然存在一定观望心理,采购仍维持低量。