【宏观观察】人民币重回“6时代” 产业低迷又添一根“稻草”

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-12-07

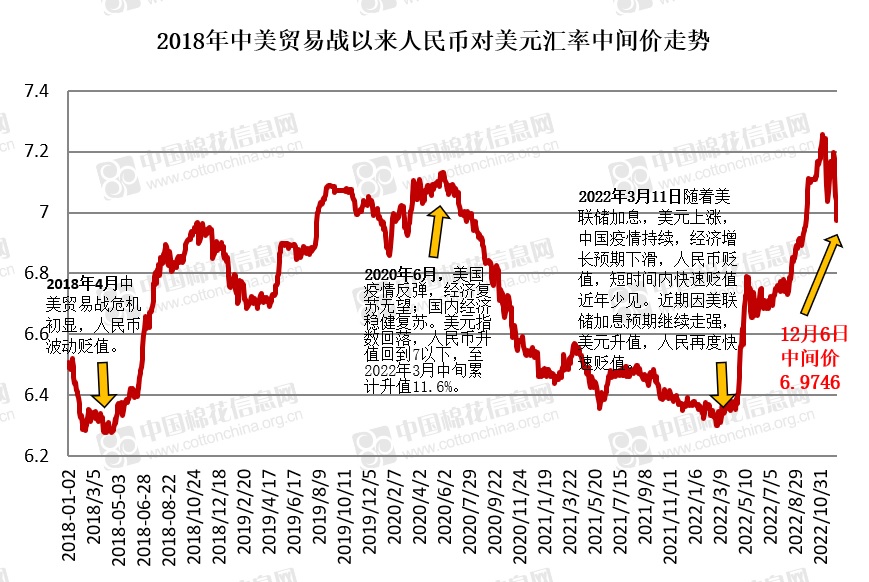

12月5日早间,离岸、在岸人民币对美元直线拉升收复“7”关口,重回“6时代”,这也是9月15日、16日二者先后跌破“7”以来的首次回归。昨日人民币对美元中间价也回到“7”以内,较11月4日最低值7.2555反弹3.9%。此次人民币全面反弹与股市上涨同时发生在本周一,与国内周末疫情防控政策大幅调整等宏观面的积极变化密切相关,同时也是11月以来人民币对美元波动升值趋势的延续。相关情况及对棉纺产业的影响本文阐述如下:

人民币本轮快速升值的原因

汇总近期各方面对人民币快速升值的分析认为,主要原因一方面是美国11月议息会议释放加息趋缓信号,随后美国通胀等数据走势也进一步强化美联储放缓加息的预期,同时市场对美国经济衰退的担忧也有所加剧,带动美元指数较大幅度下跌,比价效应推高人民币对美元汇率。一方面11月底以来,北京、广州等多地优化包括核酸检测、隔离措施等在内的疫情防控政策,有效提振了市场对下一步国内经济反弹的信心。同时年末又是结汇需求高峰期,会对人民币汇价有一定支撑作用。

人民币汇率的相关影响因素

一国货币走势的强弱与经济增长和国际收支状况高度相关。当前我国具备维护人民币汇率稳定的条件:一是尽管经济短期面临下行压力,但我国经济韧性强、潜力大、活力足,长期向好的基本面没有改变,特别是随着疫情防控政策的不断优化,市场对经济形势回升的信心显著增强,我国仍将成为世界经济增长重要的稳定器和动力源。二是我国国际收支大盘基础坚实,前三季度我国经常项目顺差3104亿美元,同比增长56%;1月至9月货物贸易顺差6452亿美元,同比增长52%;央行握有3万多美元的外汇储备。贸易渠道充沛的资金净流入充分满足企业和居民用汇需要,这是外汇供求得以平衡、外汇市场得以平稳运行的基本盘。

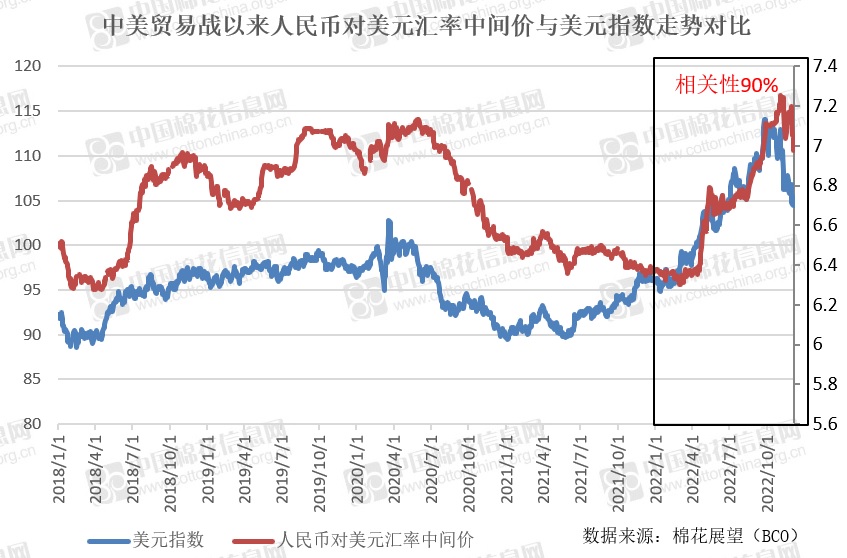

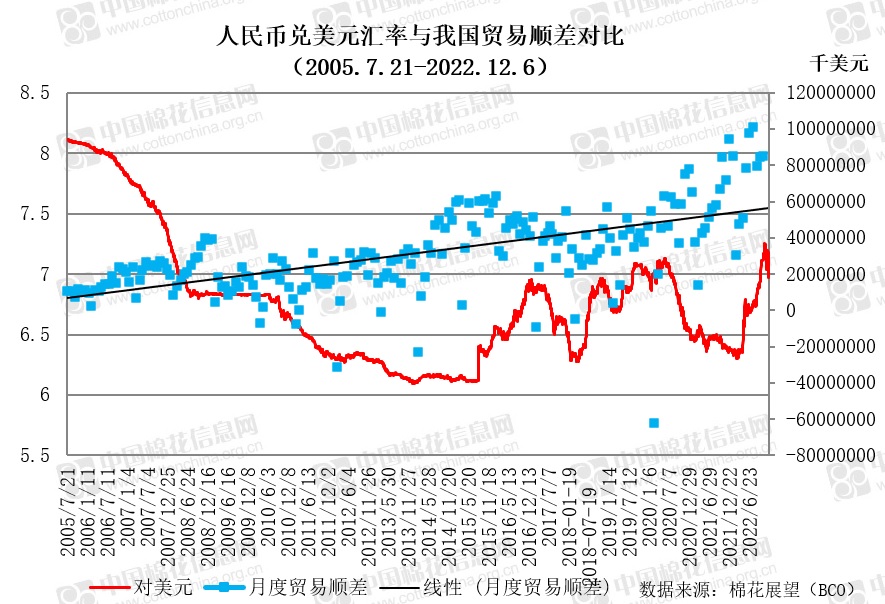

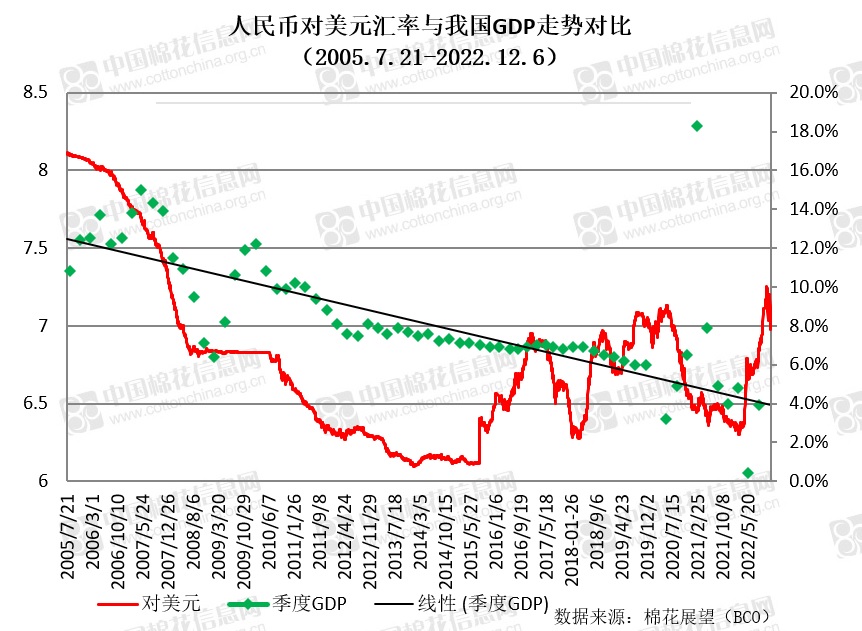

从人民币具体走势看,与美元指数基本呈现反向而动,特别是今年以来,人民币对美元汇率与美元指数保持了90%左右的较高相关性。但从贬值情况来看,人民币对美元3月至11月累计贬值15%,在全球范围内是贬值幅度较小的货币,对部分非美货币有所升值,对主要贸易伙伴的多边汇率与去年同期基本持平略跌。从汇率与外贸的相关性来看,外贸出口及顺差情况对汇率并不敏感,此外汇率与国内经济增速的相关性也不强。(见下图)

人民币走势对棉纺产业的影响

人民币大幅升贬直接影响有进出口业务的棉花、棉纱贸易企业以及纺织服装生产和贸易企业。对于有溯源要求的纺企来说,由于原料以进口为主,一进一出可能影响程度有所抵消,但对于单向进口或出口的企业来说,影响还是比较明显的。

以11月以来的本轮人民币升值为例,以人民币此前的低位7.2555和当前的高位6.9746分别计算,100美分/磅单价的外棉,1%关税下折算人民币价格从17810元/吨降至17128元/吨,当前进口比11月初节约成本近700元/吨。对于货值更大的棉纱进口价格影响幅度更大。当然具体程度还要看企业实际换汇时点以及价格的变化具体分析,但人民币升值利于进口,不利出口还是显而易见的。同时在纺服出口方面,由于受到疆棉禁令以及海外需求下降等因素影响,部分企业为了保住订单不得不主动降价,国内企业的实际议价能力本身较弱,叠加人民币升值,企业盈利能力将进一步下降。对一些贸易规模相对较大的企业来说,会采取锁汇的方式规避汇率升值的风险,但对于一般的贸易公司来说,采取相关避险操作的并不多见,加上今年外棉和外纱贸易规模整体下降,对汇率波动的关注度略有下降,企业要直接承担汇率波动的风险。

疫情发生后的2020年6月至今年3月,人民币对美元保持长时间震荡升值,导致企业出口遭受一定的财务损失,虽然同期还出现了棉花原料价格上涨和海运费飙涨等不利局面,但是我国纺服行业率先从疫情中复苏,出口仍然保持了整体快速增长,全行业对汇率升值的反应并不敏感。今年以来我国纺服出口欧美市场开始受到疆棉禁令巨大影响,3月份国内外棉价甚至出现了历史罕见的长时间倒挂局面,同期开始的人民币汇率贬值对于出口企业的财务状况改善比较有利,但奈何其他因素冲击剧烈。下半年,多重因素影响下纺服出口疲态开始进一步显现,叠加当前人民币快速升值,对出口企业来说压力将进一步上升。据最新数据,11月我国出口纺织品服装243.87亿美元,同比下降14.91%,环比下降2.55%,这已经是我国纺服出口连续第三个月同环比均出现下降,历史罕见。

美元越南盾

后期人民币走势展望

人民银行发布的第三季度货币政策执行报告指出,下一阶段,人民币汇率继续在合理均衡水平上保持基本稳定具有坚实基础,有基本面和政策面两大支撑因素。其中,从基本面看,国内经济大盘稳定、稳中向好,这是汇率稳定最大的基本面;国际收支大盘基础坚实,这是外汇市场平稳运行的基本盘;外汇储备居世界首位,这是维护汇率稳定和金融安全的基石。

对于下一阶段人民币具体走势,市场人士分析,当前美元指数的阶段性高点或已过,其对于人民币的被动贬值压力趋弱。即使美元指数再出现超预期反弹的情况,在国内经济预期改善、股债市场资本流出压力放缓、积压的结汇需求或年底释放等因素的影响下,人民币兑美元即期汇率或再难突破此前低点。中金公司研究报告表示,进一步的经济支持举措或将在重要会议后逐步出台,在经济预期逐步向好的推动下,叠加季节性的结汇因素,人民币汇率的走势或将开始强于一篮子货币。