【内外价差】棉价内跌外涨 内外差价再度扩大(11.7-11.11)

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-11-14

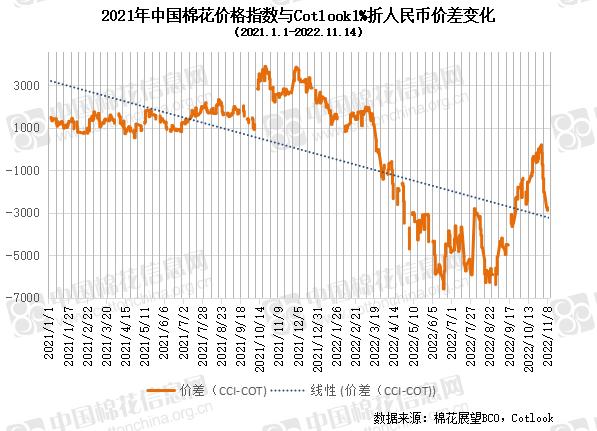

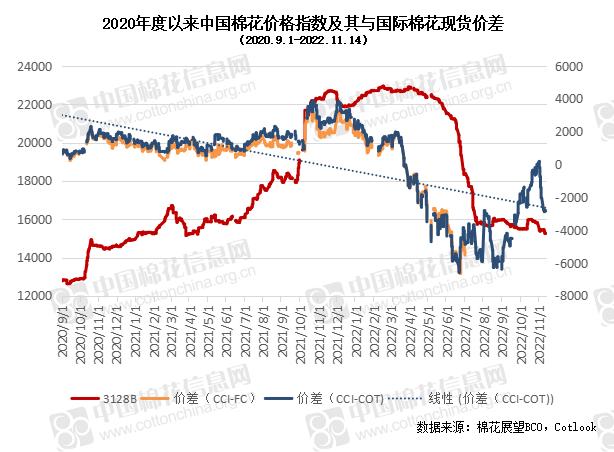

本周周内国内棉花现货价格跌幅趋缓,国际棉价大幅上涨,国际棉价继续走高于国内棉价,内外棉价差再度扩大。

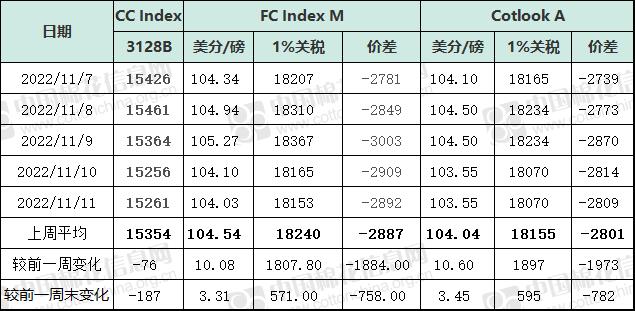

美国 10 月 CPI 数据同环比均低于预期,市场预期美联储可能在 12月放缓加息步伐,对大宗商品起到一定提振作用。但总体来看,美国通胀水平距离美联储 2%的目标依然较远,同时全球经济在加息周期下拐点还未出现,美联储加息节奏后续仍可能会有反复。10日ICE期棉市场普遍收跌。ICE12月合约结算价86.38美分,跌12点;3月合约结算价84.56美分,跌17点;5月合约结算价83.97美分,涨18点。国际现货紧随国际期货走势,其中国际现货Cotlook A指数周均价104.04美分/磅,较前一周上涨10.60美分;周五为103.55美分/磅,1%关税下折人民币18070元/吨,分别较前周末上涨3.45美元/磅和595元/吨。

本周周初郑棉短暂上冲至 13500 元/吨附近之后承压回落,但在 12900 元/吨附近获得支撑,周内基本维持在 13000-13500 元/吨之间进行区间震荡。国内棉市重心上移,前低附近或成为较强支撑。但疫情形势仍然严峻,下游需求未见明显转好,新棉公检的上量增加了供应端压力,叠加郑棉反弹后轧花厂套保需求逐步增强,短期预计仍将低位震荡态势,难以出现单边行情,等待供需端或政策端出现新的锚点。本周内地,随着部分棉区的籽棉采摘量回升,部分棉区收购进度有所增加,棉花期货主力合约虽有所反弹,但下游市场气氛仍旧低迷,皮棉报价下调,轧花厂对皮棉也是随加工随出售,暂不敢做大量库存;目前部分疆内运输困难有所缓解,部分棉商以及纺织企业疆内资源采购有所增加,随着市场新棉资源逐渐增加,纺织企业可选资源量明显增加,但纺织企业纱线销售价大幅下跌,仍处于亏损状态,采购意愿较低,目前多维持观望态度。本周,中国棉花价格指数CC Index3128B周均价为15354元/吨,环比下降76元/吨,周五为15261元/吨,较前一周五下跌187元/吨。整体来看,受大宗商品普涨带动,周内棉花价格触底回升后跌势趋缓,产业层面未见明显好转,随着新棉上市的逐步放量,棉花供需格局仍偏弱势。