【国内棉花周报】购销博弈新棉上市推迟 新棉收购及销售价持稳(10.17-10.21)

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-10-24

本周受外盘持续影响,国内郑棉期货连续下跌,国内棉花现货市场受期货下跌以及疫情散发等因素影响,交收心态存在惜售博弈的情况,新棉收购进度迟缓,上市进度推迟,新疆及内地籽棉收购价格稳中略有小涨,收购量明显低于去年同期。周内新疆新棉预售价格小幅下滑,陈皮棉现货价格持续坚挺,新旧皮棉价差较大。受新棉收购以及上市时间推迟等影响,新棉籽供应不足,内地以及新疆棉籽价格较国庆节前略有上涨。下面小编特梳理本周国内棉花收购和影响棉花加工成本的棉籽价格以及皮棉现货市场情况,反馈各棉产区棉花产业链销售各环节声音和心态。

一、市场价格回顾:

二、各地籽棉收购情况:

(一)新疆区域:采收仍受疫情影响 收购价格暂时持稳。

受新疆地区疫情以及收售双方博弈等影响,籽棉收购和加工工作缓慢推进,截至2022年10月19日,新疆地区皮棉累计加工总量35.41万吨,同比减幅54.5%。在本周郑棉持续低位运行之下,大部分地区籽棉收购价稳中略有下调,导致棉农惜售心态又起。由于采棉机跨区域作业有一定限制,以及出现降雨、气温下降等天气情况,采摘进度依旧偏慢。

(二)内地区域:籽棉收购量少且进度缓慢

1、河北区域:籽棉收购价有所下调 采摘过半皮棉质量好于去年

目前当地新棉采摘进度已经过半,籽棉收购价(衣分率40%,回潮率13%以内)下调至4.0-4.1元/斤。按照棉籽价格1.93元/斤,加工费用800元/吨,损耗按照3%计算,当前籽棉收购折皮棉成本为15550元/吨左右,而目前地产新棉主流销售价为16000元/吨,利润空间有限。根据当地已有棉花检验结果看,白棉2级占比30--40%,白棉3级占比50--60%;长度29mm占比10--30%,长度28mm占比60--80%;马克隆值以C2为主;断裂比强度以S2为主,长度整齐度以U3为主。整体来看,今年当地棉花质量略好于去年。

2、安徽区域:采摘已接近尾声 产量下降收购价持稳

本周安徽各棉产区天气晴好,前期棉花受干旱天气影响,籽棉亩产比去年同期减少近100公斤/亩,在产量减少、收购价格不高的情况下,棉农惜售观望心理较强,导致企业收购量较少,收购较多的也不到10万斤。截止目前,安徽池州籽棉收购价格在3.50-3.78元/斤。

3、山东聊城:受郑棉下挫拖累 籽棉皮棉同降温

本周周四之前当地籽棉收购价格稳中有升,集中稳定在4.15-4.25元/斤(衣分40%,水分12-15%),最高价涨至4.30元/斤,且坚持质优价高的原则。但随着郑棉持续下挫,当地籽棉收购价止升企稳。地产新棉根据质量不同,出厂价格在15800-16200元/吨,内地库新疆棉陈棉价格也下调100元/吨左右,但周边纺织厂采购意愿仍不强。

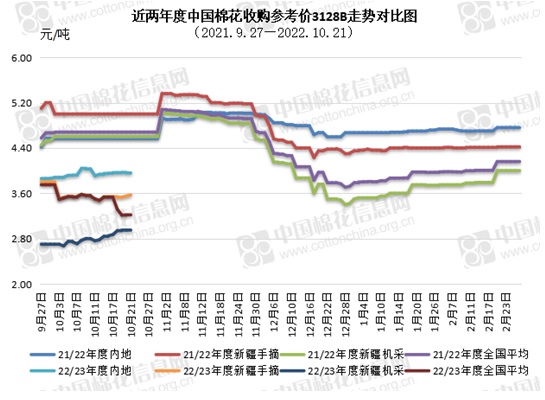

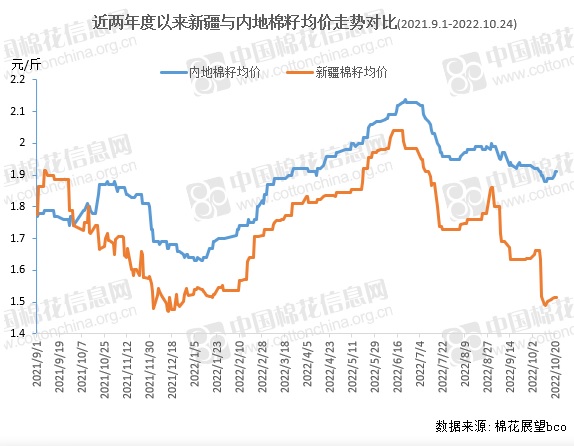

三、棉籽市场:运输受限新棉籽供应不足 购销迟滞

本周国内棉籽现货报价有所调整。受新疆疫情管控影响,出疆运输车辆难找,导致运费上涨,新棉籽供应量不足,棉籽购销受限,棉籽价格止跌反弹,市场整体报价略显混乱,成交量有限。本周新疆地区棉籽周均价1.51元/斤,较上周上涨0.02元/斤;内地棉籽周均价1.9元/斤,较上周上涨0.01元/斤。

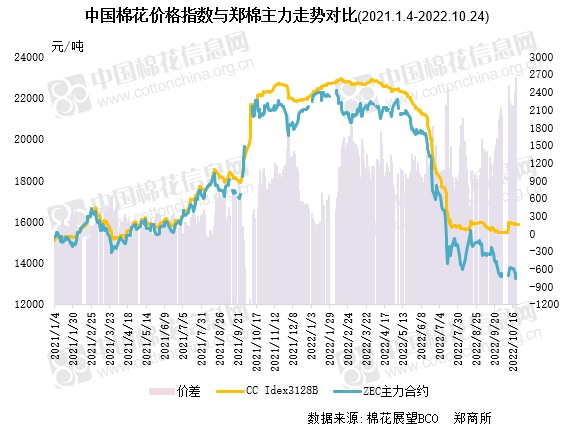

四、期现市场:郑棉主力持续下探 新旧棉花价差较大

(一)郑棉:周内,受下游需求走弱以及ICE期棉走低的影响下,郑棉主力合约交易重心持续下挫,周四下探低位至13130元/吨。周内基差较上周变化不大,基本持稳。部分新疆机采31/41双28/双29对应CF301合约新疆库基差在600-1600元/吨;新疆手摘或机采21/31级(双29/双30)含杂3.1以下,内地库对应CF301合约基差在1200-2600元/吨。

(二)现货:周内,随着郑棉价格大幅下跌,新棉报价重心略有下移,内地库陈棉报价持稳且坚挺。由于纺织企业新增订单较少,对于原料谨慎采购,尽力压缩成品和原料库存,积极回笼现金流。内地库新疆双28含杂较低资源16000-16200元/吨成交较多,新疆库一口价提货价在14900-15200元/吨左右,新疆地区新棉预售价格有所调整,报价区间集中在14200-14900元/吨。目前为止,新棉价差相比陈棉而言,价差空间相对较大。