【众说棉花】关于1-5价差机会的思考

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-09-30

经过上一年度的洗礼,郑棉1-5价差重新回到正向结构。相较于过往几年的正向结构,目前1-5价差的结构较浅,这种较浅的正向结构预计将持续整个四季度。

一、1-5正套的下行空间有限

无风险价差主要成本构成为:利息、仓储费和时间贴水。1月合约交割都是新棉,所以时间贴水不需要考虑。以14500元/吨为预估的交割结算价,资金成本5%,仓储成本0.6元/吨/天计算。1月交割买入到5月交割卖出总计120天,则无风险正套价差为:

(14500*5%/365+0.6)*120=310元/吨

也就是说1-5月差在-310元/吨左右,各大贸易公司会积极入场做正套,赚取无风险套利机会。那么市场是否会给到这么低的进场机会呢?我们认为是比较困难的,原因来源于正套参与者中特殊的群体--期货风险管理子公司。

期货风险管理子公司(以下简称风险子公司)一般分为两块业务:一块是做市业务,一块是自营业务。低风险正套是自营团队的常规业务。风险子公司相较于市场上传统期现商最大的优势在于风险子公司可以容纳和消化巨量的仓单。

以80%的仓单质押率计算,郑商所2022年免除了仓单冲抵保证金的手续费,那么风险子公司的无风险套利成本为:

(14500*0.2*5%/365+0.6)*120=119.67元/吨

这意味着如果仓单质押的钱能全部被做市团队使用,则风险子公司的无风险套利成本在-120元/吨左右。算上各种摩擦成本,预计有大做市团队的风险子公司在-150元/吨即可达到无风险套利。也就是说1-5正套在跌破-100元/吨以后将遇到强大的风险子公司买盘力量,托住1-5正套的价格。从盘面看,1-5正套跌短暂触及-150元/吨后迅速反弹。

资料来源:文华财经

即使释放部分敞口,以50点计算,1万吨的仓单货值1.4亿左右,最大亏损只有50万元,合计亏损比例0.3%,是非常符合风险子公司风控要求的投资项目。随着新花上市,非标现货依然还是市场主流。现货因为流动不如仓单,天然需要对仓单贴水。巨大的库存和进入四季度需求淡季会盘面在新花上市初期有机会给出-100元/吨甚至更低的1-5正套建仓机会。由此可见,1-5正套在-100元/吨左右会遇到大量的买盘支撑,继续向下的空间非常有限,即使下跌也可以加大仓位买入,总体而言是较为安全的入场时机。

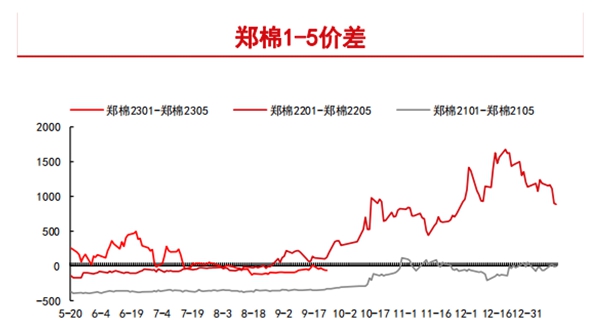

资料来源:Wind

二、1-5正套的上行空间不大

1-5价差本质上是一种远期基差,代表了市场对于远期基差的看法。1-5价差要走强可以从两个方面来考量:

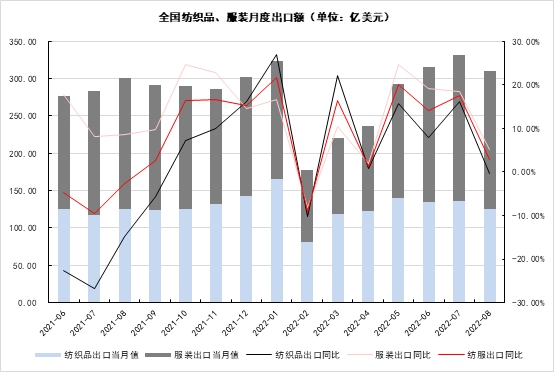

(一)从基本面来说,1-5走强需要看到有相对于现在更好的需求,有持续去库的迹象。然而事实是供给方面,根据对历史数据进行回溯,发现9月份之后USDA对美棉的面积基本不做调整,因此,由美国干旱导致减产的天气端扰动基本结束,后续即使调整,产量上调较下调的空间和概率更大。印度棉产量USDA预估22/23年度将同比增加65万吨至599万吨,增幅12.4%。根据国家棉花市场检测系统调研显示,新年度中国也将增产达到606万吨。需求方面,目前推演一季度并不容易,然而全球主要纺织品服装需求国的纺服进口量开始下降亦是事实。8月份,我国纺织品出口当月值(以美元计算)同比下滑0.27%(7月份为同比增长16%),服装出口当月值同比增长5%(7月份为增长18.5%),纺服出口当月值同比增长2.8%(7月份为增长17.5%)。可以看出,虽然,纺织品服装出口金额持续正增长,但是增幅已趋势性收敛。欧美方面,批发商累库问题突出,服装零售额环比下行。海运费的断崖下跌也从侧面证明了欧美经济遇到的问题。作为可选消费品的棉织品,整体的需求很难看到转好迹象。

资料来源:Wind

(二)从交易的角度看。因为上一年度不合理的价格波动,今年市场主体的风控意识显著提高。非理性抢收将得到遏制,这将使得难以在近月合约造成突出矛盾大幅偏离5月合约走出大幅正套行情。反方向看,远月目前亦没有持续突出的矛盾值得大资金攻击5月合约。如果5月合约大幅下跌,会给已经建立大量头寸风险子公司和贸易公司获利平仓的机会,从而加大做空5月合约的难度。因此5月合约也许在短期内会因为持仓量不足而成为做空的首选合约,但是随着交易的进行,会自然被熨平,回到1-5正套合理的价差范围。

总的来说1-5价差合约的上行空间预计在0至100元/吨左右,不宜有过高的期待。

三、1-5正套是有较高安全边际的策略

综上所述,1-5正套目前是一种低风险中低收益的策略。目前的正向结构给出了一个浅正向结构。考虑到实力雄厚的市场参与主体之一--风险子公司-150元/吨即可无风险区间,-100元/吨左右就会获得较大的支撑力度。另一方面,由于上一年度高结转库存和整体需求的萎靡,一季度的整体的需求并没有看到可以好转的迹象。代表远期基差的1-5正套也很难走出非常好的表现。从交易的逻辑看,新年度因为各方面风控趋严,很难出现如同上一年度一样的抢收现象。 那么代表近月的1月合约也较难走出和去年一般一枝独秀的表现。总体来说1-5价差非常适合风险子公司和大型贸易商参与。如果1-5价差走出一波小行情,不用进入现货交割阶段,风险子公司和大贸易商会获得较好的资本收益。从策略的角度看,机构客户可以考虑卖出月差看跌期权收取权利金来增厚收益。如果被行权就获得低位的1-5月差套利组合合约,进入交割阶段。根据前文所述,即使进入交割阶段,整体亏损非常有限,仓单的金融属性也将可以被风险子公司和贸易商发挥到最大作用,降低公司整体资金成本。(个人投稿仅供参考,吴静雯,中信期货)

风险因素:宏观、需求、收购价