【一家之言】棉花走势偏弱,期权隐含波动率为何居高不下?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-09-29

9月末,棉花期货持续下跌,但期权市场出现了奇怪的现象,隐含波动率持续走高,尤其是11月合约,期权隐含波动率达到51%,创下近5个月最高位。2301合约期权隐含波动率也创下新高,达到35%上方。隐含波动率的走高意味着市场期权的买方在增加,不管是买看涨还是买看跌的投资者都在增加,导致了市场整体隐含波动率的上行。

图1:棉花期权隐含波动率与60日历史波动率对比

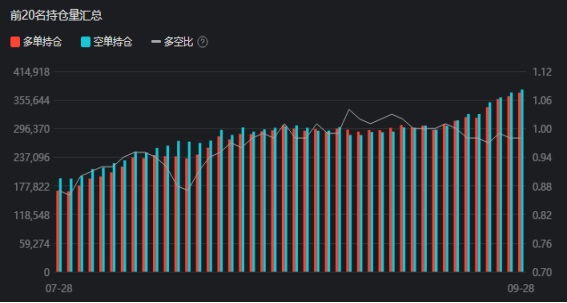

与高走的波动率同样值得关注的是不断走高的期货持仓。持仓数量自7月以来不断攀升,目前主力合约总持仓量已经达到57.24万,达到近几个月来最高水平。根据交易所前二十席位多空持仓量汇总,目前棉花主力合约多空持仓均在走高,多头持仓超过37万手,空头持仓达到37万7千手。短期来看,空头力量略占优势。多空比从1上方持续回落至0.96附近。

图2:棉花期货多空持仓及多空比

这两个数据都显示多空的博弈达到了白热化的水平,押注后市大涨大跌的投资者增加。那么为什么波动率会涨这么多,国庆后市场会怎么走,我们可以从期权市场的数据中做一些推测。

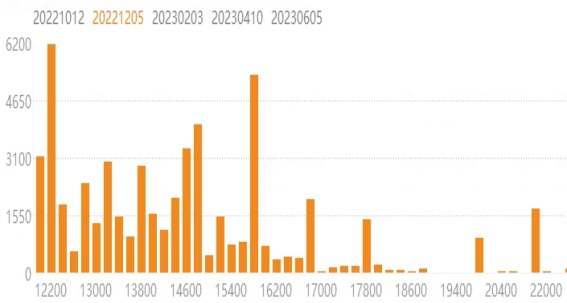

从期权成交数据我们可以看到市场参与者主要关注哪些合约。从CF2211合约看,13000及12600的期权成交量最大,表明市场的空方看空到13000甚至12600以下。而在上方的执行价,15000和16000的成交量最大,表明市场的多方看多到该位置。

图3:棉花CF2211合约期权9月28日成交量

从CF2301合约成交看,平值下方12400和平值上方14800和15000执行价的成交量最大。意味着在这些点位市场均存在较大的分歧。看空者主要认为市场将在节后跌破13000,达到12600下方,而看多者认为市场将在节后上涨,可能涨到14800到15000上方。

图4:棉花CF2301合约期权9月28日成交量

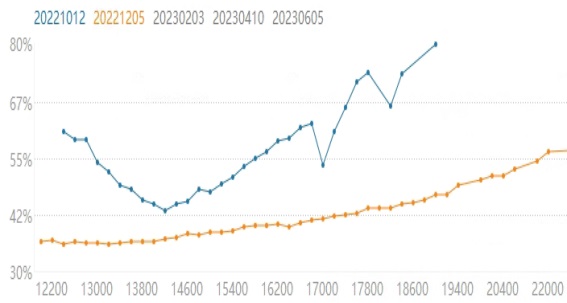

图5:棉花期权波动率偏度

从隐含波动率的偏度我们可以更好的了解不同点位的多空的情绪,我们看到CF2211和CF2301波动率偏度出现了明显的不同,CF2301更加倾斜往上,而CF2211更多的是较为标准的微笑型。这意味着短期内市场看空力量和看多力量较为平均,而从中期看,市场看多力量更强。

导致出现上述分歧的原因,笔者个人觉得有短期更多的是受到国庆假期影响以及开秤价不确定的影响,市场分歧更大,导致13000下方的期权成交较多,而中长期,市场情绪依然较为乐观,认为期货上涨的概率较大。这也是期权市场数据给我们的一个重要信号,在情绪上,至少市场的参与者还是相对乐观的。或许这也意味着节后市场出现探底反弹的概率在提升。(文:方正中期期货资深研究员彭博)