【一家之言】浅谈俄乌战争后棉纺织产业格局变化趋势

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-09-28

到2022年9月,俄乌战争已经进行了6个月,这六个月的冲突给世界格局的运行产生了深刻的影响,也将导致未来世界经济及产业格局出现变化。俄乌冲突以及美国对中国棉纺织产业的制裁虽然导致了短期中国棉纺织行业面临诸多困难,但从中长期看,俄乌冲突带来的冲击以及行业洗牌或许也重新酝酿着新的产业格局变化发展的趋势。本文试从目前的政治以及经济的格局及趋势出发,浅谈未来棉纺织行业发展的几种可能的变化趋势。

一、俄乌战争加速了欧亚大陆产棉国及消费国的连接

受到俄乌战争的实际影响。中亚一体化进程加速。9月,上合组织撒马尔罕峰会结束了,上合峰会还发布了撒马尔罕宣言。在本次峰会上,伊朗正式成为上合组织成员。这标志着中国“一带一路”战略的实施进入一个崭新的发展阶段。上合组织为推进共建“一带一路”、实现“一带一路”倡议同成员国及地区发展战略对接发挥了重要作用。伊朗的加入不仅使得“一带一路”中线的连接成为了现实,也使得中国与中亚、中东的关系更加密切。此外,在此次峰会上,中国、吉尔吉斯斯坦、乌兹别克斯坦三国正式敲定铁路合作,共同签署有关项目合作备忘录。这使得中欧班列覆盖的范围进一步扩大。

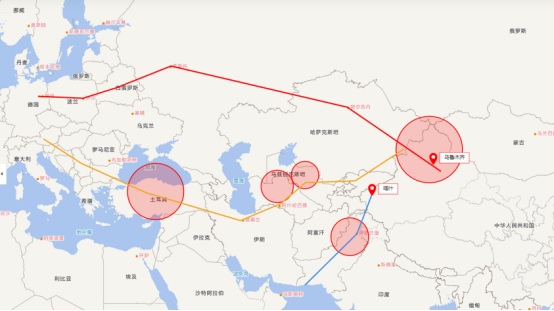

图1:中欧班列北线、中线及中巴铁路

从地图上看,目前一带一路的重要物流载体——中欧班列已经完成北线建设,为乌鲁木齐出发经过俄罗斯和白俄罗斯通往欧洲的主要铁路干线。

伊朗的加入意义极其重要,不仅使得中欧班列中线,即以伊朗、土耳其为中介,通往南欧诸国的货运打通。也意味着中巴铁路——从喀什出发通往瓜达尔港的货运贸易有了坚实的安全保障。因为瓜达尔港直接连接波斯湾产油国,未来通车将成为中国能源安全的重要保障,地缘战略意义极其重要。

从棉纺织行业来说,未来中欧班列中线以及中巴铁路的贯通,也意味着新疆产棉区——中亚重要产棉国(乌兹别克斯坦、土库曼斯坦、巴基斯坦、土耳其)与其主要的消费国——中国和欧洲完全联系在了一起。经济的建设以及物流贸易还可能将产生一个新的棉纺织消费地区,辐射中亚北非广大区域。

二、中亚及中东地区可能成为未来全球棉纺织行业重要的生产及消费地区

欧盟为中国传统棉纺织行业消费地区,数据统计,欧盟27国为中国纺织服装出口的主要市场,占比达到15%左右,而随着“一带一路”战略的推进以及中欧班列版图的扩大,一带一路国家的棉纺织贸易比重越来越高。根据海关总署的统计,2022年1-8月,中国出口一带一路国家的棉纺织产品金额达到835.3亿美元,同比增长18.26%,占比达到37.83%,远远高于欧盟以及美国的占比。其中值得注意的是,出口吉尔吉斯斯坦的棉纺织产品同比增幅达到105.23%,较去年出现了跳跃式增长。

随着中吉乌铁路的推进与落地,预计中国和乌兹别克斯坦、吉尔吉斯斯坦的贸易金额将进一步扩大,乌兹别克斯坦和吉尔吉斯斯坦都是棉花种植及消费的重要地区,仍有较大的经贸合作潜力。中国纺织品通过中吉乌铁路能够直达里海及黑海地区,然后通过土耳其送达、中东及欧洲,甚至通过中东地区运输到北非诸国。

可以说,随着中欧班列版图的扩大,一带一路国家,尤其是中亚中东诸国将可能成为未来重要的棉花种植及消费地区,中亚地区也将成为重要的棉花纺服贸易中转站。

三、棉纺织行业“西进”将可能成为未来趋势

中亚地区的连接将使得新疆成为中国重要的桥头堡和货物贸易集散地。通过新疆乌鲁木齐,可以将中国内地的货物直接送到中亚和欧洲,将中亚的棉花、煤炭等物资运送到内地,减少内地纺织行业对于美棉的依赖。

近年来,新疆地区大力推进棉纺织行业转移及落地新疆,正在取得一定的成果。政策层面,新疆未来将成立国家级全国棉花棉纱交易中心。主要的战略目的和方向是形成新疆棉花棉纱全产业链发展,减少棉花的出疆,利用新疆的优势资源,就地消化来增加棉花的附加值,同时带动新疆的经济发展。

目前纱线在新疆的产量一年大概有170多万吨,大约有150多万吨就地转化量,棉花的就地转化量已经达到了新疆年产棉花产量总产能的30%,未来预计新疆本地的棉纱产量进一步还会提高,在下一个5年计划的时候,新疆的纱线产能还要再翻一翻,有望达到在250-300万吨就地转化量。

数据显示,截止到2020年12月份,新疆的纱线产能是2048万锭,在下一个5年计划产能有望再翻一番,达到4000万锭。地转化率能达到新疆年产的总产量的50%。

目前在阿拉尔,农三师,图木舒克附近已经在大规模的引入棉纱生产企业,招商引资条件优越,厂房和土地免费提供,成本降到了极低水平,产业入驻增加,非常缺人手。此外,目前新疆的纺织业在电力成本方面存在明显优势,电价在0.35元/度,部分地区达到0.17元/度。较内地纺织企业在电费上便宜1400元/吨。

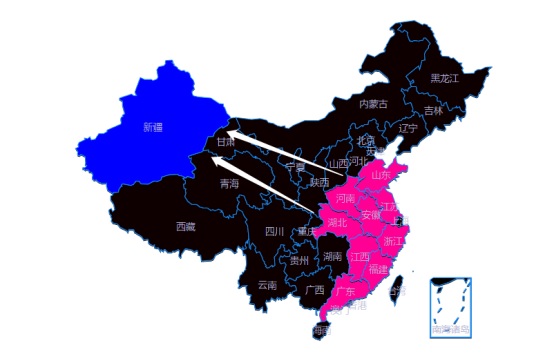

图2:中国主要棉花生产及消费地区

如上图所示,中国棉纺织产业种植区主要为新疆,消费地区主要为东部中东部省份。运输成本实际上提升了中国纺织服装产品的综合成本。如果棉纺织产业下游能够进一步往新疆转移,既可以提升新疆棉纺织产业发展,亦可以降低运输成本。可以预见,未来棉花棉纱产业链会发生一些改变,新疆棉纱深加工制造业会增加,由于成本的优势和招商引资,内地的产业链有望进一步的往新疆转移,若纺织企业新疆占比达到50%,棉纱定价权则有望进一步向新疆转移。

综上所述,俄乌战争虽然还未结束,但其影响巨大,该事件将可能成为欧亚大陆一体化的重要影响因素,棉纺织产业将可能在未来3-5年出现重要的趋势性变化,而如何利用这种趋势,将成为每一个棉纺织行业从业者需要长远考虑的。(文:方正中期期货资深研究员彭博)