【热点聚焦】上年度降下帷幕新年度走上台前 资源表呈现怎样的状态?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-09-16

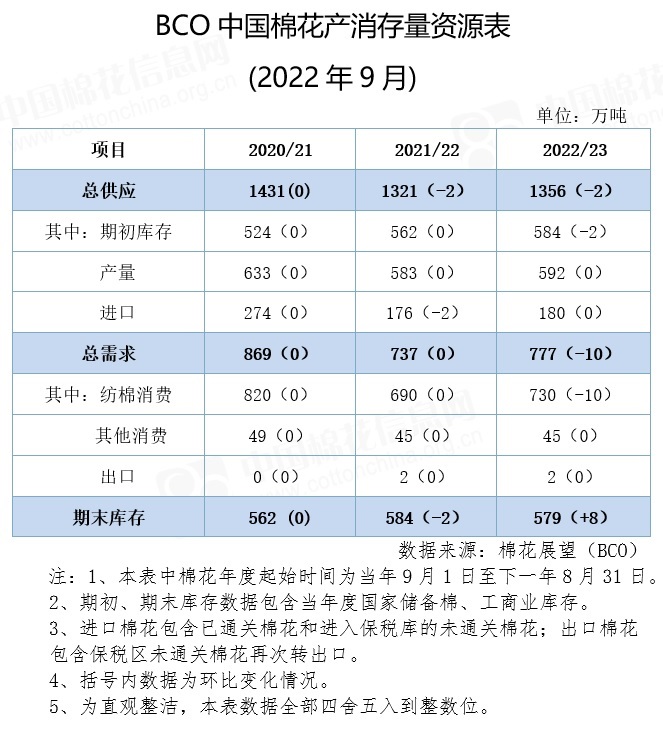

2021/22年度转眼已经过去,这样一个价格跌宕的年度注定又将被载入史册。从中国棉花产消存量资源表反映的年度供需基本面来看,上年度其实有些“平平无奇”,如果非要赋予它特殊之处,用“从疫后复苏的爆发式增长状态回到之前的收缩轨道”应该更为贴切。这个年度期初库存居中,棉花产量下降,进口大幅减少,总供应规模低于前一个年度,但略高于再前一个年度2019/20年度;总需求则较前一年度大减132万吨(相当于两个多月的用棉),同时低于再前一个年度,往前追溯低点是在2013/14年度的725万吨和2014/15年度的728万吨。期末库存较前一年度回升,同时居近四年度最高。从这样一种供需和库消比(79%,为近五个年度最高)情况来看,棉价缺乏支撑大幅上涨的内在动力。当然,核心的需求萎缩因素在年度初的棉价大涨中还未得到充分体现,市场延续了对前一年度需求爆发的乐观判断,同时资金环境宽松也是重要的助推项。

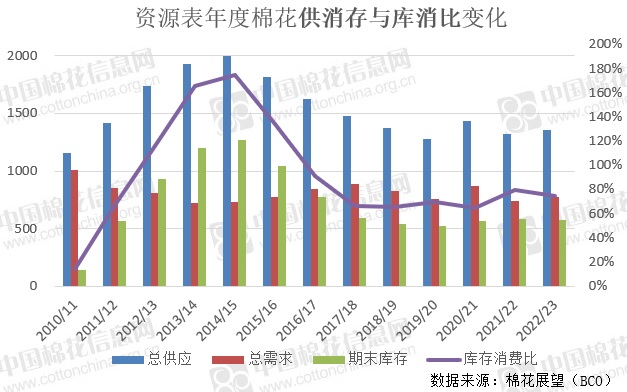

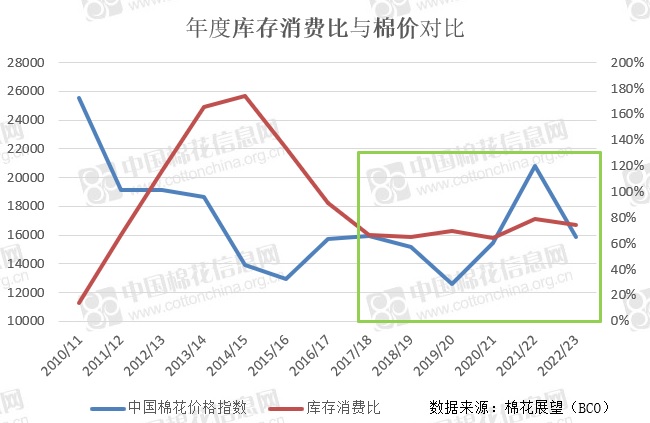

新年度供需方面,总供应较上年度小幅增加,其中的主要增项在期初库存,增加24万吨,产量和进口分别仅小幅增加。总需求方面保持相对乐观的预期,较上年度增40万吨,但难回2020/21年度800万吨以上的高度,略高于2019/20年度。期末库存较上年度略降,但居近五个年度的次高位。库消比75%,较上年度下降4个百分点,为近六个年度的次高位。从下列图形上也能看出,自2017/18年度以来,年度间的期末库存下降到500-600万吨的相对低位,库存消费比从2017/18年度-2020/21年度的65-70%,小幅上升到近两年度75-80%,均处于历史均值之下运行,国内现货价格围绕16000元/吨呈现先跌后涨再回落的波动走势。应该说新年度总体供需是对近六个年度状态的延续。

以下我们对2014/15年度国家开始实施新疆目标价格补贴政策,也即棉花重新回归市场定价以来,各年度资源表主要分项数据的调整情况进行了呈现,可以发现近八个年度间的历史变化规律,重点可关注上年度的调整轨迹,同时初窥本年度的调整变化趋势:

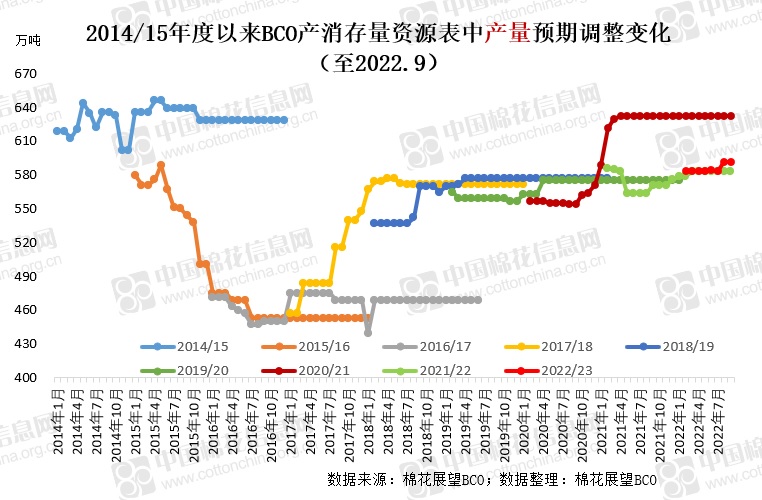

上图,2014/15年度以来,国内棉花产量先下降后回升,其间经历了实行目标价格补贴后内地种植面积剧减造成的连续两年大幅减产,随后新疆种植面积回升弥补内地减产,国内产量回升到了570万吨附近,2020/21年度新疆单产上升推升全国总产升至600万吨以上。

上年度新疆植棉面积因水资源受限及粮食比例要求等原因下降,全国总产重回之前的570万吨附近,年度数据经历了先下调后缓慢回升的过程。本年度数据自2月推出以来,产量与上年度持平,近两个月根据调研确认前期高温对新疆生产利大于弊,全国总产略上调至592万吨,居于2015/16年度以来的次高位。

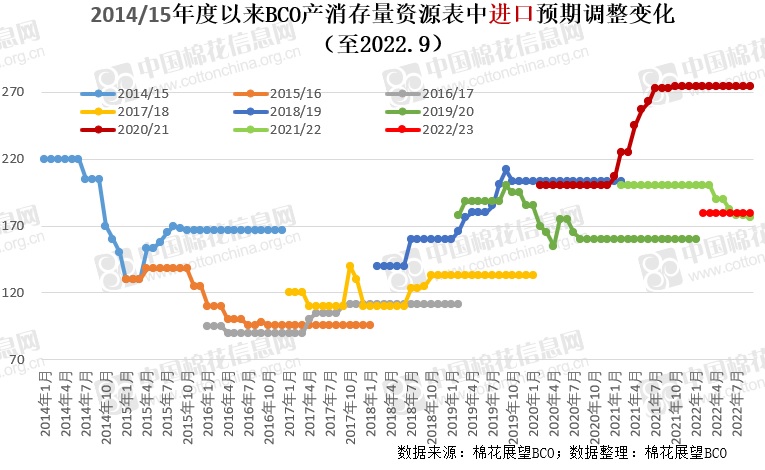

上图,2014/15年度以来,国内棉花进口同样经历了先下降后回升的变化,2020/21年度达到近八年高位274万吨。从年度数据的调整轨迹来看,上升期基本为上调趋势,下滑期基本为下调趋势。其中2020/21年度数据上调幅度较大,与纺织需求疫后复苏进口增加和外棉入储等因素有关。上年度进口量经历了下调过程,主要原因是消费萎缩和内外棉价差在今年3月之后开始倒挂。本年度目前仍处于平稳趋势中。

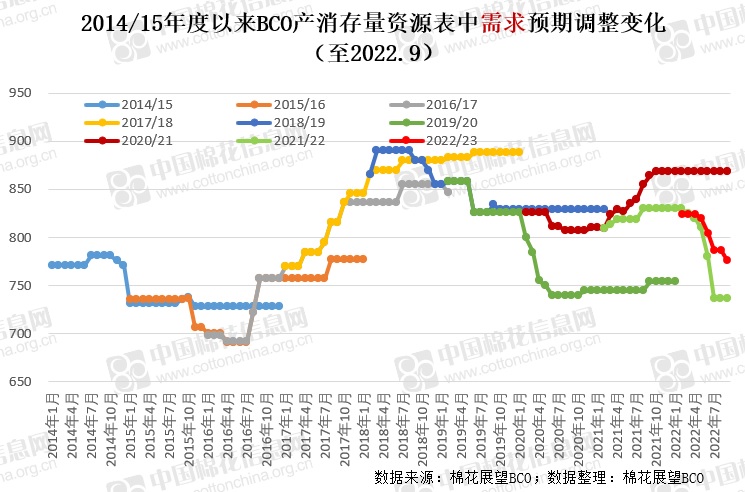

上图,2014/15年度以来,国内总需求经历了先增加后波动回落的变化,2017/18年度达到近八年高位888万吨。从年度数据的调整轨迹来看,同样呈现上升期基本为上调趋势,下滑期基本为下调趋势。近年的个例同样是2020/21年度,由于新冠疫情爆发后我国供应链率先恢复,总需求逐渐回升到了近年高位869万吨。近两个年度总需求均经历了急剧下调,尤其上年度从最高时的830万吨,下调至年度后期的737万吨。本年度目前仍处于下调趋势之中。

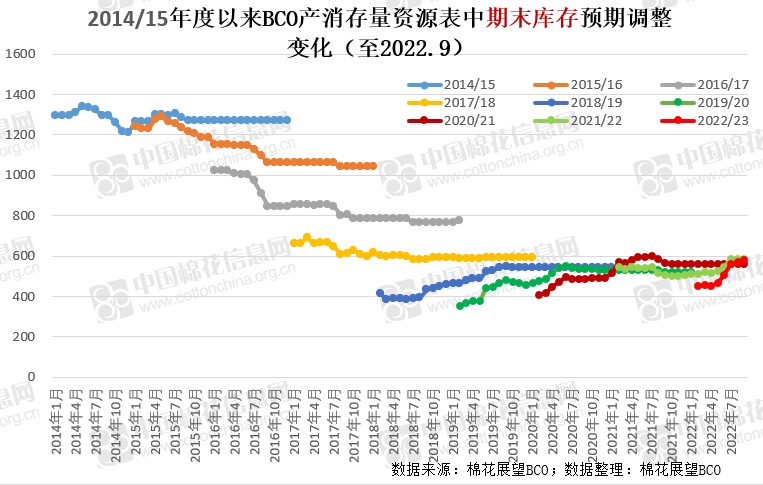

上图,2014/15年度以来,随着储备棉常态化去库存的结束,国内棉花期末库存呈现递减变化,但2019/20年度降至近年低点524万吨后有所回升,主要源于国内产量稳定,消费波动回落。

总体来看,不考虑2020/21年度的特殊情况,近年来我国棉花需求呈现回落后走稳趋势,棉花供应在目标价格补贴政策影响下保持相对稳定,棉花进口有所回落,期末库存降至低点后企稳略升。