【一家之言】7月美国纺服进口量骤降原因何在?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-09-14

在各大经济体衰退预期与美国层层加息降通胀的大环境之下,大宗商品的价格持续走高,消费者的消费能力受到了极大的影响,美国7月纺服进口量出现了历史性的骤降,服装及服装面料销售额下滑,库存额升至5年最高点。根据最新数据显示,2022年7月,美国共进口纺织品服装67.17亿平方米,同比下降24.71%,环比下降33.44%。其中从中国共进口32.07亿平方米,同比下降8.97%,环比下降1.26%; 从印度进口6.88亿平方米,同比下降6.71%,环比下降18.15%;从越南进口6.31亿平方米,同比增长18.70%,环比增长10.37%。下面我们将带大家从消费端、库存端、主要进口国情况一一分析原因所在。

1、美联储持续加息 消费能力下降

今年3月以来,为应对油价、食品价格和其他生活成本的普遍飙升,美联储已四次加息,加息幅度累计达225个基点,但美国通胀水平仍未出现明显下降。受高物价和金融环境紧缩等多重因素影响,美国经济在第一和第二季度连续下滑,已陷入技术性衰退。美国消费者的信心指数也随之下降,6月的消费者信心指数跌至50.2,环比下滑8.2,为创纪录的新低,消费者对当前经济状况的评估值跌至55.4,环比下滑7.9。8月美国消费者价格指数(CPI)环比增长0.1%,同比增长8.3%,同比涨幅仍维持在历史高位。9月14日美联储表示,通胀率的居高不下与消费者的价格指数持续攀升,将不得不选择再度加息。

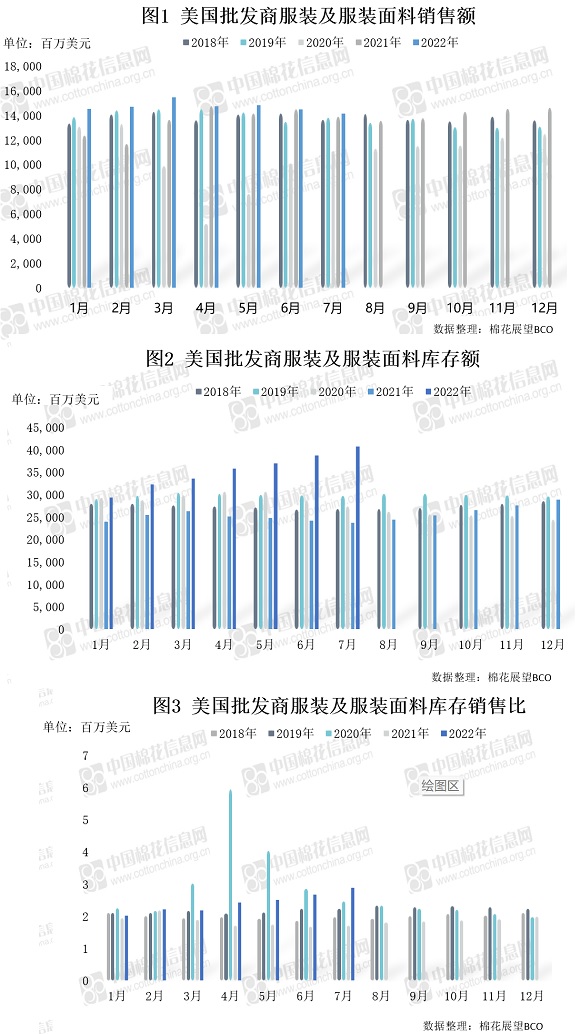

2、纺服零售下滑 终端库存升至高位

根据美国商业部数据显示,2022年7月美国的服装及服装配饰零售额(季调)为258.91亿美元,同比增长2.59%,环比下降0.57%,批发商服装及服装面料销售额为141.22亿美元,同比增长1.77%,环比下降2.39%,环比均出现下滑。7月服装及服装面料库存额为 406.77亿美元,同比增长72.16%,环比增长5.21%,服装及服装面料的库存额从1月以来呈连续增长态势,目前已远超前几年的均值水平,去库压力巨大。在消费下降的同时,连锁反应显现,零售额下滑,服装及服装面料库存达到5年以来的最高点,因而对进口的需求将受到抑制。

3、主要纺服进口国开机率不足 供给下降

印度近两年一跃成为美国的第二大纺织服装进口国,超过了越南。但从5月份以来,由于印度棉价持续高位,且难以向下传导,纱价涨幅仅不到棉花涨幅的二分之一。印度大部分纺纱厂面临巨幅亏损,陷入无法正常生产的困境,部分纺纱厂停产减产,或转向生产精纺纱、粘胶纱、涤棉纱等非棉品。印度第一大产棉邦古吉拉特邦的120家纺纱厂在5月底仅维持50%多一点的产能运行,服装企业也减产了约45%,包括艾哈迈达巴德在内的所有主要服装生产中心的需求降至冰点。同时,印度北部的纺纱厂减产幅度在20%-50%之间,部分企业有停产的打算。当地的停产减产极大程度的限制了印度出口至美国的纺服数量,因此,7月美国纺服从印度进口量的同环比出现了下滑,环比降幅达到18.15%,为主要进口国中降幅最大的国家。

截至8月底印度棉价依旧居高不下,印度北部古吉拉特邦纺织协会与泰米尔纳德邦纺纱协会,宣布所属部分纺织厂将减少棉花消费,削减棉纱产量或停产。目前,古吉拉特邦已有90%的工厂暂时停产,销售前期库存以支撑纱线价格回归正轨,降低工厂运营成本高企的压力。根据本网的跟踪调查,截至8月底,印度的纺纱开工率仅有49%,低于越南和国内。