【众说棉花】内外棉价格走势关联和价差分析

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-09-05

引言:2022年3月末起,随着国内棉价一路下挫而国际棉价较为坚挺,内外价差开始倒挂。倒挂程度不断加深,至今已近半年。随着价差逼近历史最低值,内外价差成了市场关注的焦点,是影响国内棉价的一个重要因素。本文对从2004年开始至今的内外期棉价格走势和现货价差进行了回顾和分析。

一、过往内外价格走势关联回顾

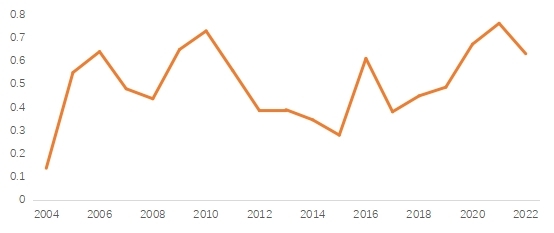

笔者对2004-2022年郑棉和ICE期棉做了活跃合约结算价的30日相关系数回顾,按年度划分整体而言可分为4个阶段,两个周期。从图中可以看出,2004年上市初期,内外价差的起始年度平均关联度极低,仅有13.75%。次年,随着郑棉逐渐活跃,对市场的影响度增大,内外走势关联度迅速抬升至55%。中途虽偶有起伏,但两个市场的关联度在不断提高——部分和年度进口棉花配额累积发放量有关,并在2010年达到峰值的72.97%。2010年后,由于棉花价格飙升,植棉收益丰厚,中国棉花种植面积和产量暴增,国内供需关系失衡,两个市场走势开始脱钩。随后的3年内中国大量收储,天量的国储库存施压于内盘,郑棉和国际市场的关联度不断降低。2015年国储棉从累库转向去库的预期,叠加经济下行承压的宏观背景,相关系数在该年再度跌破30%,从统计学角度来说已可说是不相关。2004-2015年,郑棉和美棉的相关系数从20%升到70%,再从70%跌回30%,构成了第一个周期。2015年后随着国储棉的有序释放,尤其是抛储时底价和内外价差挂钩的设定,使得国内市场和国际市场联动性再次开始提升。伴随着国储库存的减少,相关系数不断提升,并于2021年时创下了76%的峰值。2022年后,由于新疆棉禁令的贸易壁垒人为割裂了全球棉花的供需平衡表,郑棉和美棉的价格走势分化,两者相关系数疯狂下挫,甚至一度变成负相关(PS:出口欧美的订单不能使用新疆棉,企业被迫转向使用美棉,两者形成了替代性关系)。

图表1:内外期棉年度平均相关系数(2004-2022)

数据来源:广州期货研究中心

22年郑棉和美棉曾有三个时期相关性较高,皆在80%以上。首先是1月中到2月底,其次是3月末到4月中旬,最后是6月-8月。当然,由于相关系数是过去30个工作日的总结,所以真正相关性高的时间段需要前推1-1个半月。该时段内,宏观和商品整体价格走势是郑棉&美棉的主要驱动力。尤其是6、7月份,因欧美的加息周期导致商品整体崩盘,棉花被拖累,内外棉价走势皆是大幅跳水。相关性最低的时候出现在5月中旬和8月中旬,美棉主产区的不利天气引发市场担忧,叠加消费低迷,使得郑棉走势显著弱于美棉。鉴于后续美棉产量和质量双弱,库存消费比处于过去20年来最低位,即使后续能上调也大概率处于供不应求的紧张局面,国内则新疆棉丰产,纺织订单表现疲弱,无论是供应端和需求端两者皆有极大差异,除了商品再度暴跌的下行期内,其他时候的相关性理论上应该不高。

二、内外价差

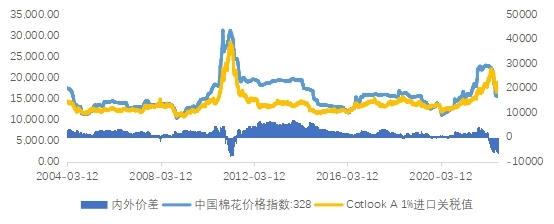

由于种植工艺和成本的缘故,国际棉花价格一般低于国内。2004-2022年,美棉高于国内棉价的时刻屈指可数。以中国棉花价格328指数,以及美棉Cotllook A指数乘以美元兑人民币实时汇率(真正的进出口是按上月第三个星期三的汇率计算)的1%进口关税计算出来的内外价差一般在(0,4200)区间内波动。价差持续倒挂,进口长期处于亏损严格来说只有2个阶段。除了2022年3月25日之后一直到现在,此前则只有2010年12月14日-2011年6月9日这个时间段内外价差是持续倒挂的,持续时长约为半年左右。内外价差最大值是2011年3月1日时候的-7754元/吨,包括今年历史上低于-6000的时间不足50个工作日。

图表2:内外棉指数价格和内外价差

数据来源:广州期货研究中心

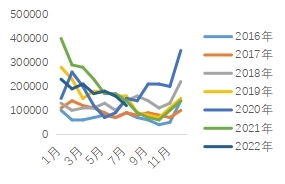

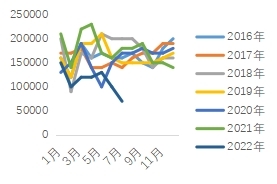

内外价差倒挂后棉花进口量和棉纱进口量都有所降低。棉花可能有一部分是季节性因素,棉纱的表现则很明显。2022年3月中国棉花进口量为21万吨,随后的4个月内进口量分别为17、18、16和12万吨。考虑到进口有1-2个月的运输和通关时间,后续的进口量大概率更低,甚至可能跌至不足10万吨/月。棉纱方面亦然,2022年5月时进口量尚有13万吨,6月时仅10万吨,7月只剩7万吨,锐减的幅度非常明显。当前棉花棉纱出口已具有竞争优势,后续也不排除像历史上那样提供出口退税的政策。

图表3:棉花月度进口量 图表 4:棉纱月度进口量

数据来源:广州期货研究中心

此前笔者调研的一家纺企老板说:“确实有外单要求是纯外棉原料并要求溯源报告。”老板向买家表示这些要求都可以做到,但外棉原料的价格非常高,所以报价会高很多,溯源证明材料方面也会有一些额外的费用。企业只赚取合理的加工费用,如果买家可以接受报价就可以做。老板是个很真诚的人,企业质量口碑做的很好,买家表示可以理解。此外,老板还表示纯用美棉纺出来的纱线质量并不算好,色泽方面不如美棉和新疆棉混纺。当前纺织企业的原料储备量都非常低(储备高的也是此前的高价原料,报价只会更高),只赚取合理加工费的情况下,根据订单采购外棉,随用随采,企业风险可控。如果外贸订单非要采用贵了70%-80%的原料,以近乎双倍的价格购买质量更差的货物,满足他们又何妨?

由于贸易政策性壁垒,所以过往历史的市场性规律仅做参考,不排除内外价差再创新高的可能,而且价格倒挂的持续时长也可能长于2011年那次。但这样的情况很显然有助于上中下游去库,对产业发展来说肯定是有利的。倒挂程度越深,持续时间越长,对产业越有利,因为国际竞争力更强。价差也不太可能长期低于-6000甚至是-7000以下。当时间长度是以季度计算以后,这样的价差总将是会回归的。回归的方式可能是以外棉下跌为主,中间也可能会有一些时段是双向奔赴。如果收储政策出现调整,进行类似抛储那样的定价挂钩内外价差的操作,收敛的速度将更快。

(个人观点 仅供参考)