【热点聚焦】又到新旧年度交接期 “以史为鉴”看涨跌

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-08-26

眼下正值国内新旧棉花年度的交接期,5月以来国内外市场棉花价格经历了一个半月的快速下跌,期货主力最大跌幅分别达到39%和47%;7月中旬以来又迎来一个月的低位反弹,盘面最大涨幅分别为17%和45%;8月中旬开始两市场均进入震荡阶段,直观上看外盘跌得深反弹也快,国内则是跌多涨少。如此大的起落变化恐怕也只有2010-2012年的历史性棉价涨跌过程中曾经出现过。

本年度外盘

本年度郑棉

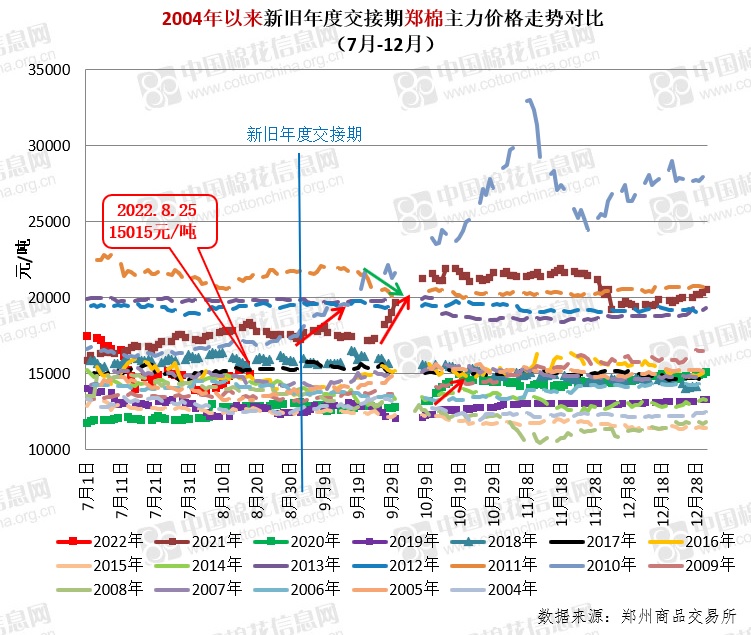

郑棉主力历史走势

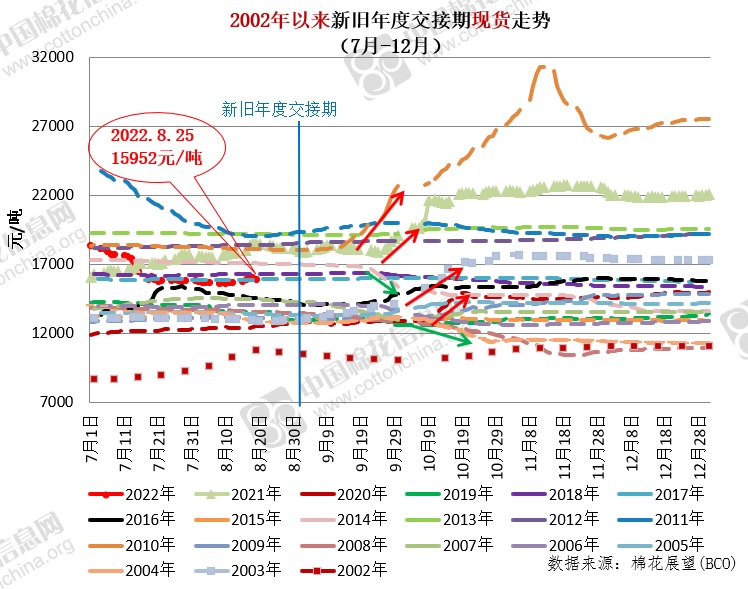

当下又临国内新旧年度交替期,我们再次翻出了那两张新旧年度交接期的国内棉价变化图(7月-12月),希望能从新解读其中的规律和端倪。

一、棉花价格在7-9月处于相对平静阶段

我们看到国内期现货市场共同的规律在于,大部分年份棉花价格在7-9月基本处于较为平静的阶段,当然也不乏大幅波动的年份,比如现货市场上2011年的下跌,2002年的上涨。这其中主要原因包括:1、新棉没有大量采摘上市,市场价格尚未形成;2、新棉的产量和质量情况因为没有大规模采摘,尚不十分明朗,市场行情还处于酝酿阶段;3、历史上纺企一般会为这一时期进行提前的库存储备,以防新棉供应不及时和价格波动,因此也没有形成新棉交易;4、自2016年国家开展储备棉常态化轮出以来,每年轮出的时间均延长到9月底,使这一阶段市场资源供应较充裕,价格平稳,延续陈棉行情。

二、大部分年份市场价格集中运行在相对固定的中下部区间

从过去20年的市场运行情况看,其中郑棉有15个年份7-12月这一阶段的价格波动区间集中在11000-17000元/吨,看起来有6000元的波动空间好像很大,但在历史的长河中并不算太大的波澜;现货相对来说上下空间更大一些,其中2002年的现货价格持续在8000-11000的低位区间波动。

棉价处于较高运行区间的年份分别是最近的2021年(棉价成功实现“阶级跃升”,并达历史第二高位),2011年、2012年、2013年(临时收储的三年,大规模高价位的收储支撑了市场价格),以及无以匹敌的2010年(金融危机后市场流动性空前充裕,与棉花减产、需求爆发形成的供求矛盾集中体现)。对比这几个年度,当前的棉花市场无论从货币流动性、产业供需状况、还是政策支撑,似乎都难以再现高位运行“盛景”。

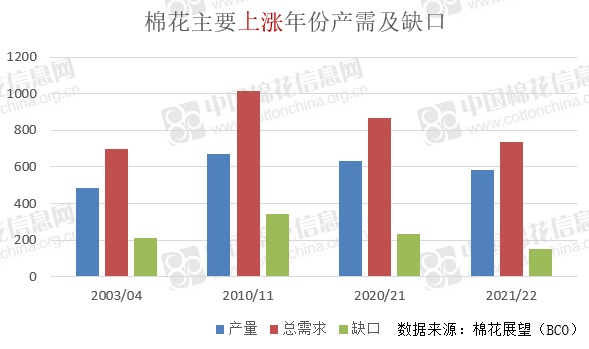

三、棉花上涨的年份发生了什么?

这里我们的侧重点在于新年度开始后的价格运行,也正是“以史为鉴”的意义所在,即预测未来趋势。棉花上涨的年份分别是2003年(期货还没推出所以图中未体现)、2010年、2020年和2021年,这几个年份的共同点是棉花基本面供求较为紧张(见下图),或者市场货币流动性极为充裕,或者兼而有之。分别来看:

2003年:主要是供应端减产推动,当年棉花面积大幅增加22%,但历史罕见的气象灾害造成严重减收1%,虽然幅度并不大,但却是在上年已较大幅减产的基础上发生,加上我国2001年加入世贸组织后纺织服装出口大幅增长,用棉需求旺盛,带来棉价在9-11月36%的大幅上涨(现货,下同)。这一年在非典疫情爆发情况下,国家也放松了银根,货币供应量的增速较快。

2010年:棉价载入史册的上涨之年,供需端因素一是棉花出现8%的减产,与之形成巨大反差的是2010/11年度棉花消费量超过1000万吨的历史性增长,使当年度棉花产需缺口达到了350万吨左右的历史较高位。流动性方面,在2008年金融危机后,国内外为刺激经济复苏均采取了极为宽松的货币政策,我国虽然当年的货币供应量增速已回落,但仍在继续贯彻4万亿投资计划,市场流动性充裕成为助涨棉价的重要因素。棉价在9-11月上涨74%。

2020、2021年:这两个年度临近,影响因素一以贯之。棉花供需方面,2020/21年度在国内率先从疫情中复苏,供应链稳定情况下,纺服出口和内销表现较好,棉花消费量从上年的754万吨跃升至869万吨;本年度供需方面支撑不足,尤其需求持续偏弱运行,但年度初新疆的“抢收之战”将棉价推涨至历史次高位。流动性方面,疫情发生后我国也采取了较为宽松的货币和财政政策,虽然在去年下半年已基本退出,但整体市场流动性仍相对充裕,市场资金对疫后复苏关联性强的棉花等品种存在炒作情况。2020年和2021年9-10月棉价分别上涨14%和24%。

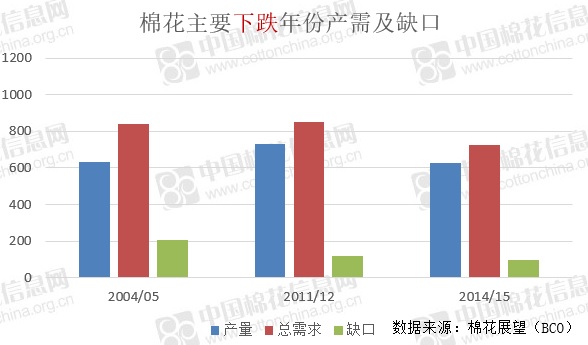

四、棉花下跌年份又有什么事情?

期现货明显下跌的年份有所分化,现货方面发生在2004年和2014年(2011和2022年现货下跌较早,未做考量),期货发生在2011年。这几年的共同特点是年度内产需缺口较小,货币流动性边际收紧。相对于上涨阶段的涨幅和时长,棉价下跌的幅度在8-12%之间,相对较小,同时时长较短,分别是2004年的10月、2011年的9月,以及2014年的9月底到10月底,基本在一个月内完成,这和棉花集中上市收购,全年销售的特性有关,收购季由于加工能力的长期过剩,基本呈现产不足需的状态,客观上限制了棉价下跌的时长和幅度。

看了上面这么多,我们主要是基于产业基本面和货币流动性进行的分析,近年来随着产业套保力量的增加,期现公司的增多,郑棉在新年度开始后受到大量套保盘涌现的压力,同时现货市场则呈现抢收的状态,基差扩大的趋势较为明显。而总体看,历史上,受到集中上市期短期供求形势的影响,市场棉花价格明显下跌的年份相对上涨的年份略少一些,同时下跌时长和幅度也弱于上涨,大部分年份市场棉价呈现区间波动。

相对而言,本年度末国内棉花的供需形势也是近年来较为少见的,主要体现在阶段性的陈棉资源供应居于历史新高,新棉继续增产,而轧花厂受到去年的重创对收购价格的承受力偏弱,同时收购资金也可能面临供应紧张等状况,此外还存在对后期棉花市场需求的预判并不乐观等。但不确定的因素是收储政策是否会有所参与以及如何进行调整。这可能是历史上多数的相对平静之年,也可能成为被重点标注的下跌之年,但上涨的可能性则较为微弱。