【一家之言】棉纺价差刺激棉花需求 短期棉价获支撑

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-08-19

近期市场对棉花需求及价格的分歧加大,导致棉花价格波动幅度较为剧烈,由于棉花与化纤的基本面有所差异,棉纺价差也有了一定变化,替代与反替代性交替出现。棉纺价差与潜在利润的水平会在一定程度上影响棉花的需求,本文从价差分析、原因与影响几个角度进行解析。

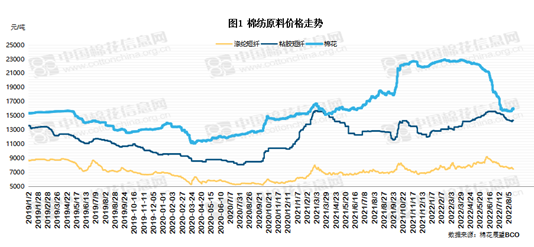

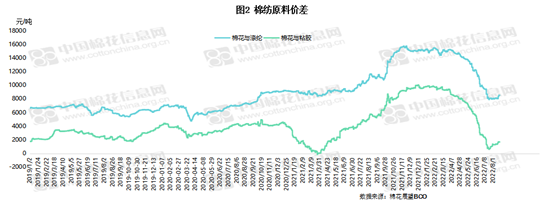

一、棉与化纤价差分析

棉花价格在近3个月时间内大幅跳水,在大宗商品中跌幅排名靠前,已回落到去年年初的水平。从图中也可以直观看出棉花价格跌幅远大于涤纶短纤和粘胶短纤,使得其价差大幅缩减,棉花作为原料其性价比大幅提升。但7月下旬至今,形势有再度变换的迹象,棉花价格企稳,涤纶短纤价格随成本坍塌而下降,价差再度走阔。

具体来看,在去年棉价大幅上涨的背景下,棉花与涤纶以及棉花与粘胶价差一路拉大,在今年年初达到最高值15700元/吨和 10050元/吨左右,分别创了十年新高和历史最高。之后从今年4月到7月价差快速修复,棉花与涤纶的价差最低到7900元左右,7月下旬以来价差走阔,目前在8500元/吨左右。由于粘胶短纤价格坚挺,棉花与粘胶的价差最低到600元左右,7月下旬以来逐步扩大到1700元/吨左右。

二、当前价差波动的几方面原因

1、价差呈周期性波动,当下棉花性价比凸显。受棉花整体供不应求的预期影响,今年棉花与化纤价差创出十年新高,导致下游纯棉转纺化纤的比例不断增加,高价差存在合理回归空间。而后价差快速修复,目前棉花与涤纶的价差维持在8500元/吨左右,接近往年中等水平。棉花与粘胶的价差目前为1700元/吨左右,近期虽有小幅走阔,但价差仍处于近年的低位。棉花与化纤价差由高位回落到合理偏低的水平,棉花的性价比凸显,支撑棉花短期价格企稳。

2、化纤需求不足,成品库存较高。棉纺企业在经历了6-7月的“至暗时刻”后,经营情况已出现一定转机,棉花作为纺织原料已可以使纺企获得一定利润,棉纺企开工率在8月有所回升。化纤则面临需求不足的现状,涤丝市场交易气氛平淡,产销延续清淡态势,下游需求持续低迷;人棉纱企陷入两难,需求弱,成品要降价销售,粘胶短纤成本居高不下,生产积极性不高。同时原油价格回落也影响了化纤价格,不支持化纤品价格走强。

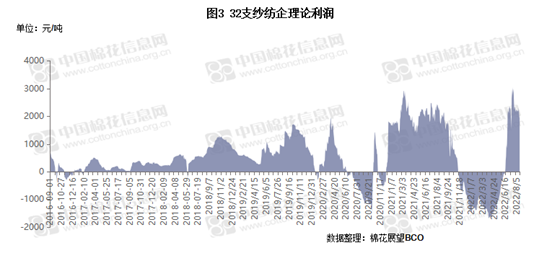

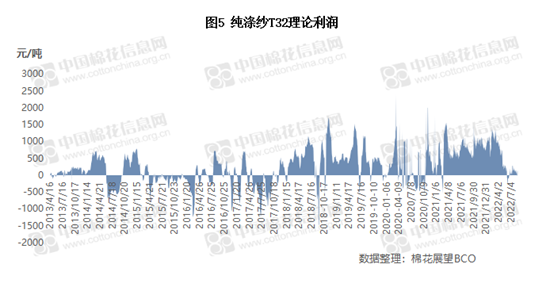

3、棉纺理论利润大幅回升,走货有好转。从去年12月开始,纺企32支理论利润持续为负,最高每吨亏损金额约为1500元。但形势在今年6月开始逆转,纺纱理论利润开始恢复并迅速走高,最高接近去年最好水平。但这只是目前理论的利润,根据7月底的纺企调查,约有4成企业的棉花库存仍在19000元/吨以上,对应纱价依然亏损。但随着高价原料的不断消耗,纺企的利润边际好转,随着“金九银十”传统旺季的到来,下游订单也在增加。

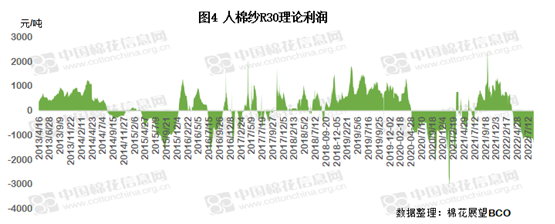

而反观化纤原料制品情况,粘胶价格今年相较波动不大,目前价格较年初价还略有提升,人棉纱企今年4月开始亏损,理论利润转负,且当前没有改善迹象。纯涤纱企利润利润虽为正值,但相较之前也大幅下降,短期化纤对棉花的替代性明显减弱。

三、影响与展望

当前阶段棉纺价差从低点已走再度扩大的迹象,但当下棉花仍具备较高性价比,棉花需求仍在恢复,棉花价格短期获得一定支撑。当下化纤价格持续小幅下跌,短期仍面临需求不足的情况,预计可能要等价差扩大到纺企各类产品利润均衡的时候,对棉花的替代性才会进一步增加。

展望未来,从替代性需求角度看,未来价差仍有走阔的可能。如若石油因需求下降而价格下跌,带动化纤价格回落而使价差回升,棉花的性价比减弱,需求会受到一定影响。从利润的角度上看,纺企的利润也不可能迅速恢复到去年的水平,因此棉纱价格仍有回落的可能。未来面临新棉上市,同时疫情时有出现,国内消费需求恢复较慢,叠加海外衰退预期,长期棉价仍难言乐观。