【USDA月报前瞻】USDA8月月报有哪些看点?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-08-12

近期北半球新棉进入生长关键期,多国受不利天气影响,新棉产量及质量均收到一定程度的损害,引发了市场对于新棉供应情况的担忧。另一方面,尽管美国7月份CPI回落给到市场对于美联储加息脚步放缓预期,但在全球经济衰退担忧情绪持续增强之下,作为非必须消费品的棉花终端产品需求存在较强转弱预期。在供需两端均存在调整空间与可能的情况之下,恰逢纽期近期持续向上破位之后进入震荡徘徊期,8月USDA月报的数据调整动作将释放何种信号给到市场何种引导,就尤为引发市场关注。

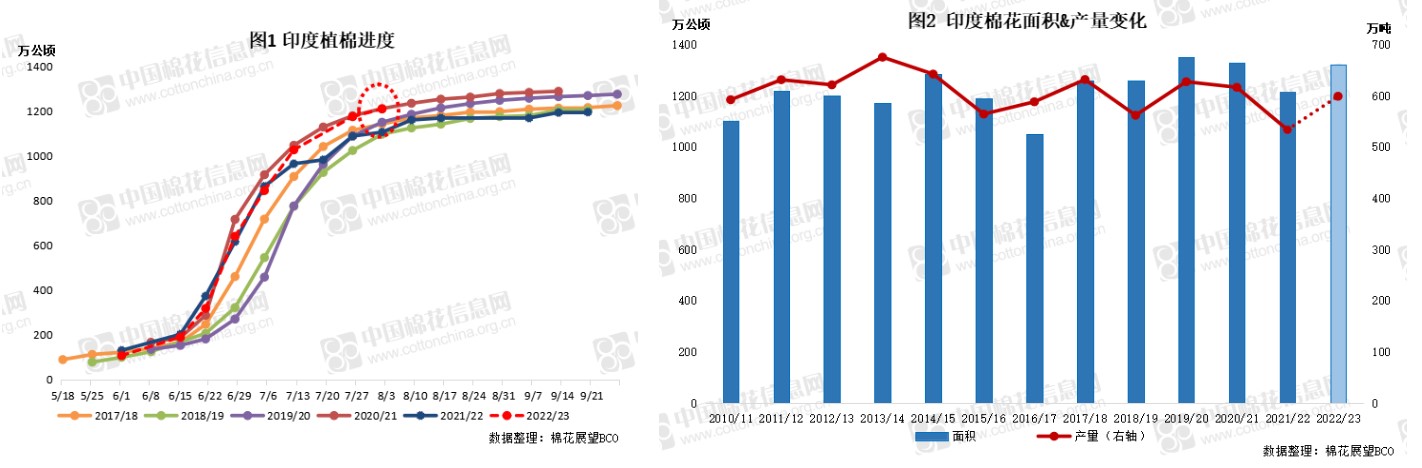

一、天气影响暂可控 印度总产调整概率较小

截至8月5日据印度相关部门统计数据,截至8月5日印度全国植棉面积共计1211万公顷(折约1.8亿亩),植棉进度同比大幅领先,处于记录较高位置。此外近期印度棉价大幅上涨,大有冲击前高之势,在印度棉播种尚未完结之前,或对于巩固棉农的植棉意向存在较强利好作用。虽然近期暴雨不断,但根据目前了解情况来看,上述不利天气因素对于最终产量影响或相对有限,因此在扩种逻辑基本兑现的前提之下,增产预期生变概率不大。

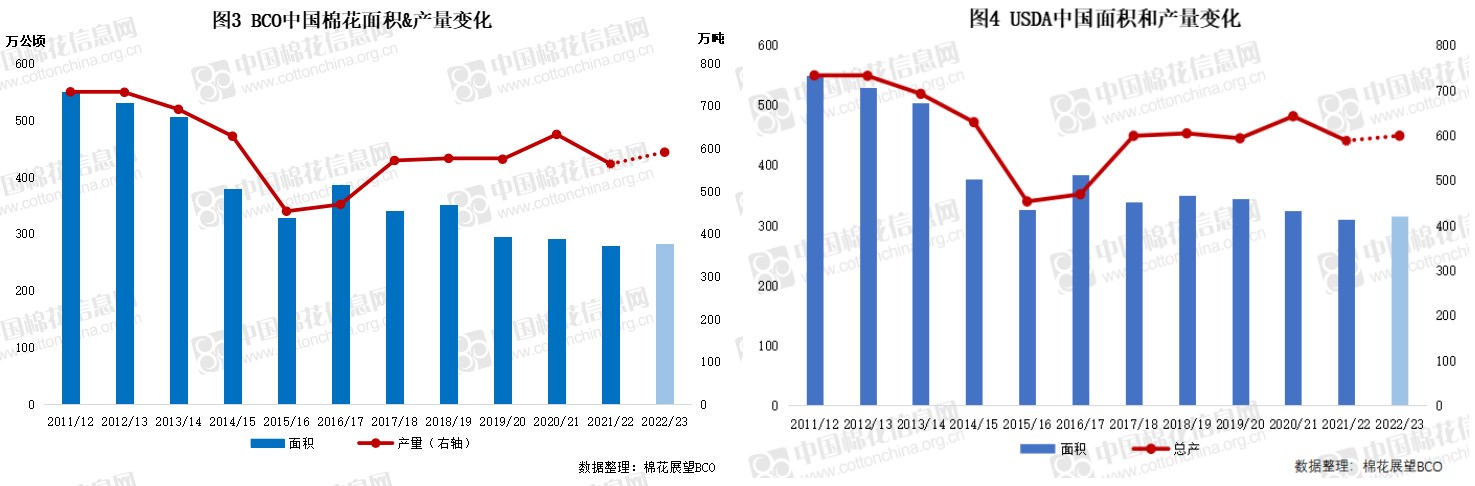

二、国内消费存在高估 预计上年度下调&本年度观望

从消费情况来看,现阶段在国内下游纺企订单持续不足,略见起色的理论利润难以兑现,市场购销持续清淡的弱现实之下,叠加疆棉禁令执行之下对于新疆棉需求的压制,USDA对于中国2021/22年度给出的806万吨(远高于BCO837万吨的预期)的乐观预期或难以落地,因此存在一定下调空间,预计8月月报中对于中国2021/22年度消费预期数据将进行再度下调,期末库存因此增加。从长期来看,全球经济增速预期放缓需求预期转弱的情况之下,2022/23年度的消费预期同样存在乐观估计的可能,但下调时机尚待观望。

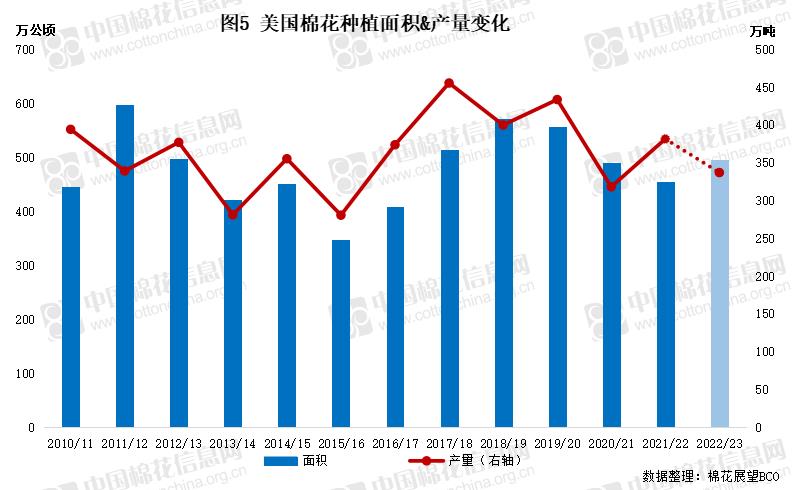

三、美国产量或仍存在下调空间 下调节点或靠后

因旱情持续严峻,美棉弃耕率目前已经处于31.5%的记录次高位置,仅次于2011年的36%,新棉总产预期也因此下调。基于近期主产棉区得州旱情仍处于持续恶化中,不排除弃耕率有再度上调的可能。如果把时间维度再拉长一些,后面还要考虑到大西洋飓风季的影响,美棉弃耕率和产量或因天气因素仍将出现调整,当前位置难言到位。除此之外,根据美棉上年度最终装运情况来看,21/22年度期末库存或因此出现小幅增加,但对于整体供应偏紧格局并无明显影响。

整体来看,在2021/22年度中国消费量和美国出口量存在下调预期之下,全球期末库存或将增加,预计月报整体数据表现仍将大概率呈现全球消费减库存增的中性偏空态势。但需要考虑的是,美棉在阶段内产量预期调减需求维持强劲的态势之下,整体供需仍呈现偏紧态势,阶段内对于棉价仍存在一定支撑作用。