【一家之言】疆棉禁令实施之下 纺织品服装出口为何逆势上涨?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-08-08

6月21日起,美国《防止强迫维吾尔人劳动法》生效,对来自中国新疆地区的商品正式实施进口禁令,虽然美国早就对新疆棉“令行禁止”,但法案生效后,美国海关“有法可依”,查验更加肆无忌惮,因而美国的采购商也“如履薄冰”,订单溯源的要求上较之前严格和繁杂的多,同时欧洲等其它国家也纷纷效仿美国,提出了溯源要求,因而新疆棉使用进一步受限,其结构性过剩的格局加剧,市场恐慌心理大增。郑棉价格从6月下旬大幅下跌,从19000元/吨以上跌到7月中旬的最低13560元/吨附近,跌幅高达5000多点。其中下游需求萎靡和疆棉禁令也是利空的主要因素之一。

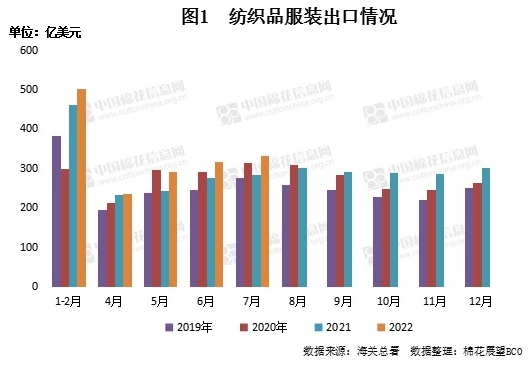

但根据海关总署最新出炉的出口数据,2022年7月,我国出口纺织品服装332.22亿美元,同比增长17.50%,环比增长5.31%,环比增长的态势不变,且7月出口额为近几年最高值,总体表现好于预期,也与下游市场实际接单的感受有所差异。受纺织服装出口高于预期的利好影响,今天郑棉也出现了大幅上涨,01合约涨幅达480点。为何下游的实际感受与海关的数据出现错位?笔者认为原因可能有以下几点:

一、原材料价格上涨使得出口单价处于高位,实际数量增幅不大

我们统计了上半年棉制品的出口数量和金额,2022年上半年棉制品出口量 361.59 万吨,同比增长 2.73%;出口金额 430.7 亿美元,同比增长 15.05%(全文详见:【BCO市场半年报】棉制品出口量同比微增 面料增幅大于服装 (2022年1-6月))。从数据中看到,由于原料价格大幅上涨的传导作用,出口单价也处于高位,使得棉制品出口额增幅达到两位数,但出口数量的增幅远低于出口金额。2022年上半年我国纺织品服装累计出口1566.16亿美元,同比增长11.57%,由于第一季度棉制品低基数下出口增幅较大,总的纺织品服装的同比增长幅度不及棉制品。按照此对比,纺织品服装出口从数量上看,可能是基本持平或略有下降的情况。

二、非棉对棉花替代性强 棉制品出口已现拐点

从上半年的棉制品出口分月情况来看,1月出口量最高,2月由于春节原因,出口量下降,3月到5月棉制品出口量逐步增长好转,但受疆棉禁令和出口订单转移的影响,6月棉制品出口量出现了同环比均下降的情况,6月棉制品出口量为64.58万吨,同比下降 1.97%,环比下降 2.74%,而纺织品服装7月出口环比仍然正增长,表明棉制品与非棉纺织品服装出口趋势已经出现了逆转,非棉纺织品服装出口的增长是出口数据好于预期的关键因素。

今年以来,由于棉纺价差创新高,在高价差以及6月之前纯棉纱厂利润恶化的情况下,化纤替代呈现加速。同时全球经济预期转弱的情况下,消费降级较为普遍,非棉对棉的替代性较大。

三、人民币贬值&产业链恢复 出口韧性仍存

从人民币汇率上来看,7月份我国出口平均汇率(美元兑人民币)为6.74,较6月份进一步贬值1.1%左右。今年5-7月份人民币汇率累计贬值6%,这是支撑出口增速维持高位的重要因素之一。

同时海外物价飞涨,国内原料涨幅较低,无论是棉花还是化纤,都有一定的价格优势,6月份之后国内疫情继续好转,供应链、物流恢复,上海等地复工复产加速,同时东南亚部分国家仍面临罢工、电费高涨等情况,我国出口优势和韧性依然存在。另外,据了解近两个月的出口也有少量是疫情期间滞留的单子和集装箱延迟发运导致的。

总体来看,7月我国纺织品、服装出口同比表现好于预期,但疆棉禁令下的订单转移以及外需变差的潜在压力仍需关注。7月26日,IMF年内第三次下调全球经济增长预期,美欧经济进入衰退的担忧持续。在海外商品需求增长趋于放缓的背景下,再加上原料价格从高位下跌较为明显,出口单价会有一定下降,未来几个月我国出口同比增速或趋于缓慢回落。