【一家之言】飙涨的PTA会引发棉价回升的“蝴蝶效应”吗

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-06-09

端午节期间外盘原油上涨拉动PX,原料端的强势使得节后PTA在创出涨停后延续大涨,创3年多新高,而涤纶短纤跟随上涨,也创了上市以来的期货新高。PTA与涤纶、棉花同属于棉纺类期货品种,但近期走势却出现了明显分化,PTA与涤纶“涨势汹汹”,而棉花价格却出现回落,使得棉纺价差明显收窄。众所周知,棉纺原料具有一定替代性和相关性,近一年来由于棉纺价差高位,纱厂出现了较普遍的化纤替代棉花使用的情况,对棉花的消费也产生了一定影响,那近期的棉纺价差缩窄,能否带来棉花需求的回暖,并带来纺企利润的回升呢?我们从几个方面一一展开来看:

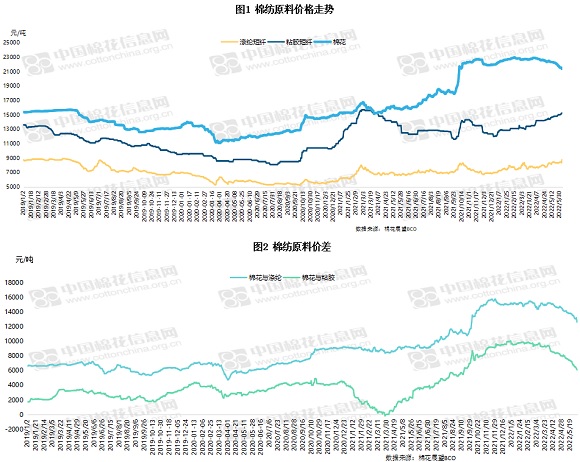

一、棉纺价差分析

近两年,由于全球供需偏紧格局以及收购成本的支撑,棉花价格走势强劲,而涤纶短纤和粘胶短纤涨幅较小,使得棉花与涤纶以及棉花与粘胶价差一路拉大,最高分别达到了15700元/吨和 10050元/吨左右,分别创了2011年以来的新高和历史新高。

从今年4月份以来,棉纺原料价差出现拐点,有了收敛态势,涤纶短纤方面,由于原油高位运行,聚酯原料成本端支撑强劲,涤纶短纤价格走强,截至目前棉与涤纶价差缩窄至12500-12600元/吨,较前期收窄近3000元/吨。粘胶方面,受溶解浆价格上涨及需求好转影响,粘胶短纤2个多月内涨幅超过2000元/吨,棉与粘胶价差缩窄至6100-6250元/吨,较前期最高时,收窄3000-3500元/吨。

但尽管棉纺价差短期收窄较快,和近年来的平均水平相比,棉纺价差仍在相对高位。

二、纺纱利润逆转分化

在去年前三个季度,棉价涨幅虽大,但仍受需求支撑,利润好于涤纶纱和粘胶纱。去年第四季度后,疫情带来的补库暂告一段落,下游消费持续转差,高棉价向下传导遇阻,纯棉纱厂利润迅速恶化,从去年12月以来,纺企32支理论利润连续6个月处于亏损状态,最高亏损约-1500元/吨。但是5月份以来棉花价格回落,纱线价格较为坚挺,纺纱利润明显好转,目前32支纱线理论利润已经在-200元/吨以内,大部分纺企已经实现了盈亏平衡,少数企业已经实现了盈利。

而涤纶纱和粘胶纱在今年4月份以前均处于盈利状态,随着原料价格的持续上涨,4月后涤纶纱利润由正转负,粘胶纱利润也出现了明显下降。当下短纤由于部分前期检修装置陆续重启,短纤供应环比回升,目前短纤的加工利润在成本线附近,而T32和R30的理论利润分别为-1000元/吨和200元/吨左右。下游纱厂在高库存和低利润下,出现了一定的降产能现象,目前人棉纱开工率在五到六成左右,涤纶纱开工则不到5成。

总的来看化纤纱此轮上涨主要是受成本端推动,被迫上行,因而涨幅PTA>短纤>涤纶纱。短期原料上涨强势,而需求无明显好转,化纤纱没有明显的利润修复驱动。

三、需求与替代

总体来看,这轮棉与化纤的价差收窄主要是受化纤原料价格上涨推动,虽然目前棉与化纤的价差也在相对高位,但由于棉与化纤的利润逆转,涤纶在纺纱利润亏损之下,对棉花的替代效应短期大幅减少。但在疆棉禁令以及消费降级等因素影响下,纯棉的订单依然偏少,预计好转程度较为有限。尤其目前坯布端处于低开开机率&高库存状态,佛山坯布开机率在10%-20%左右的历史低位,纱线总量供大于求,淡季需求延续,终端订单弱势。

从纺纱利润看,当前三种纱线品种的利润都在低位,后期可能仍需要消费的超预期恢复,或者成本端的明显回落,纺纱利润才能出现一定好转。