【数字能言】棉价高位迎转折 新的竞争正形成——新年度市场主要价格及价差变化

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-06-02

5月成为国内外棉价的转折点,甚至可以初步推断是本轮始自2020年4月,持续两年之久的棉价疫后复苏的转折点。背后的重要助推因素是美联储5月议息会议开始50个基点的快速加息步伐,并推出缩减资产负债表计划,宣告疫后无限量宽松政策的结束,而接下来6月和9月的会议仍将可能持续两次50点的快步加息。但迫于对经济硬着陆的担忧,美联储也表达了对两次加息后将重新考量货币政策下一步方向的意图,市场预测9月份或者年末美联储将暂停或调降加息速度。

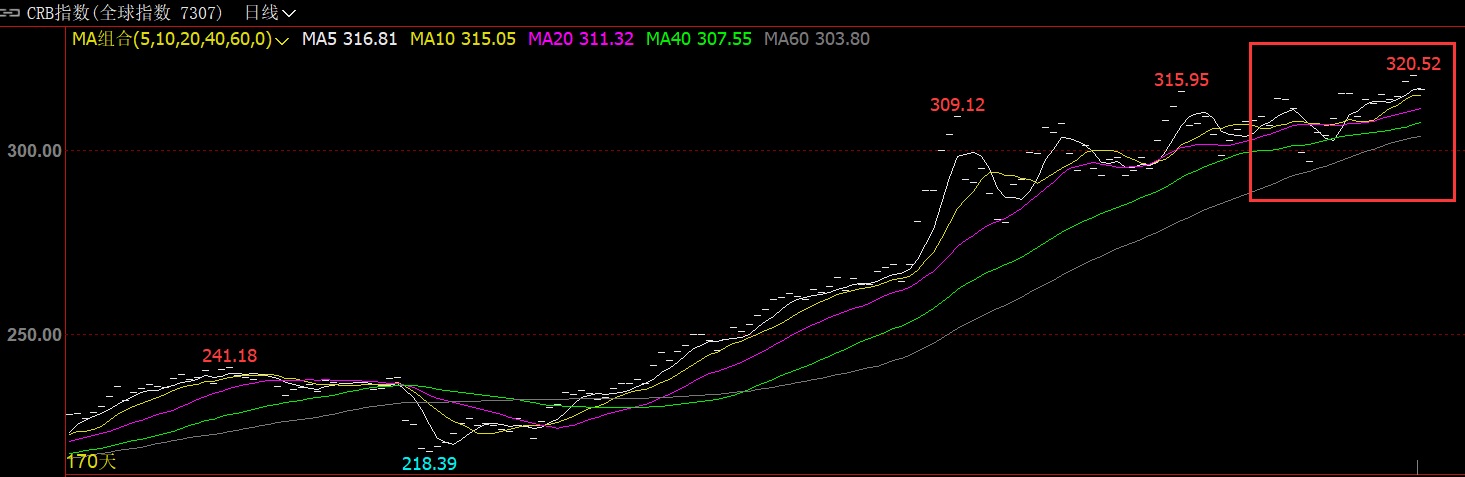

5月份,受到俄乌冲突和疫情对供应链的影响,国际市场大宗商品仍在高位运行。CRB指数位于疫后和近十一年高位,国际原油和粮食价格居高;国内文华指数位于历史相对高位,受到保供稳价政策坚决执行影响,能源和粮食价格波动运行,未出现大幅上涨。

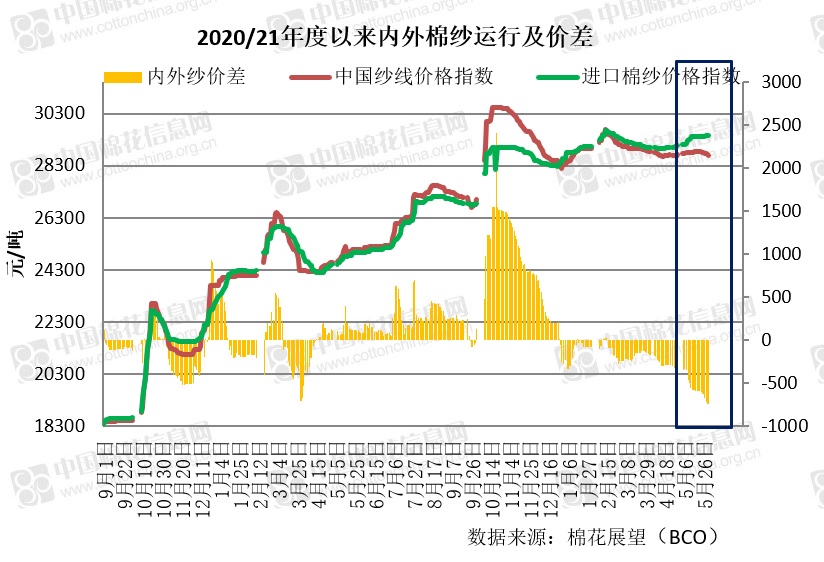

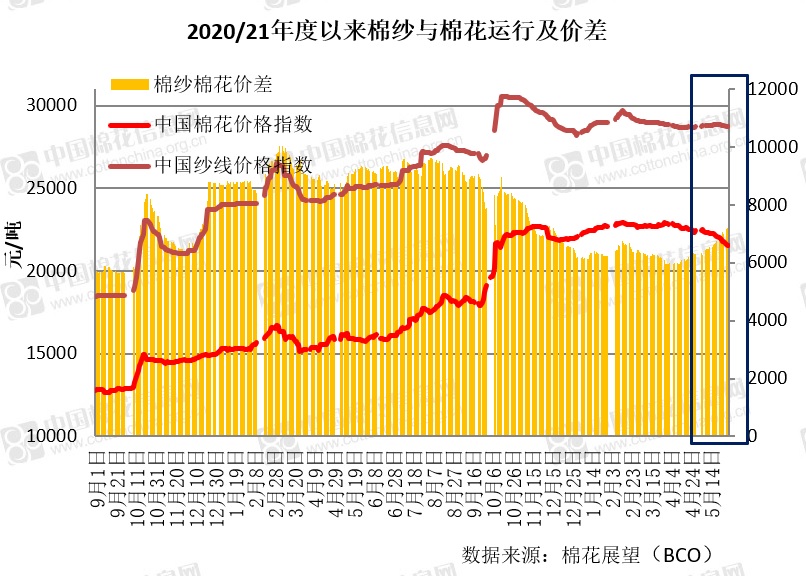

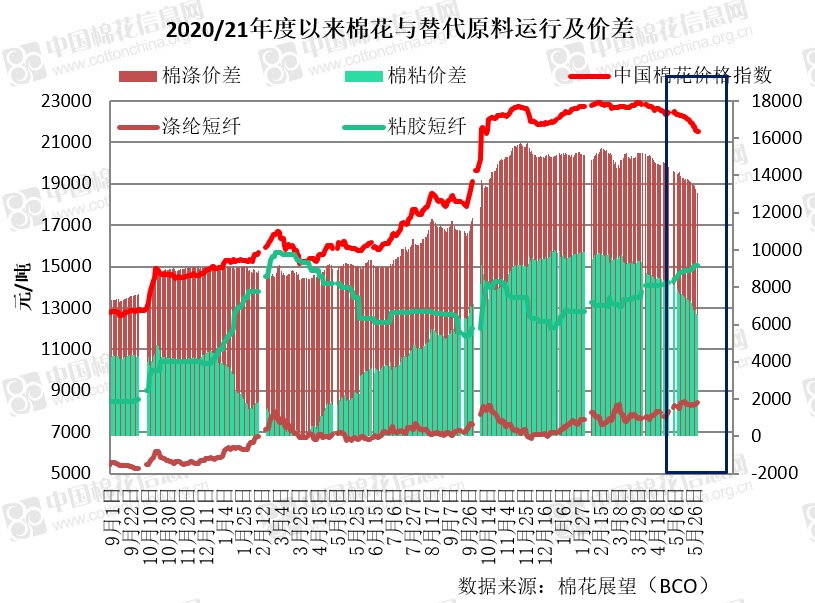

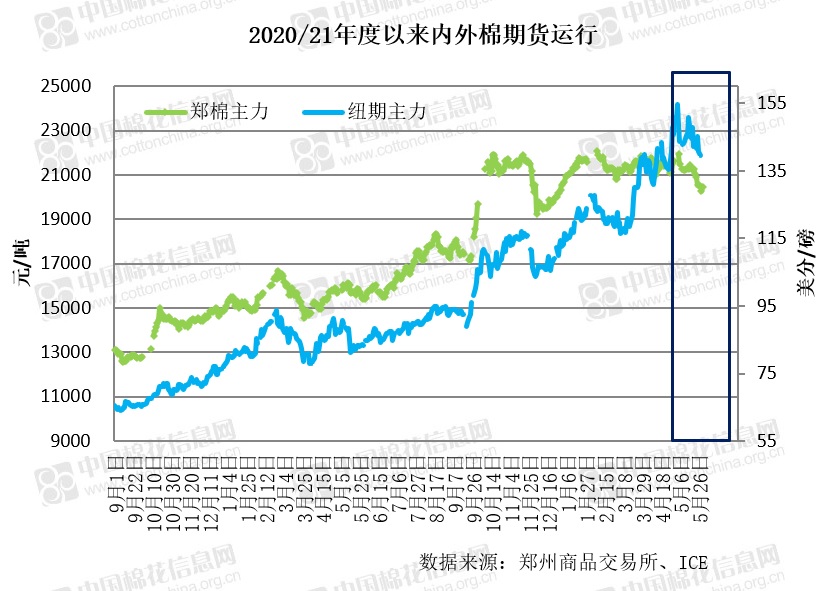

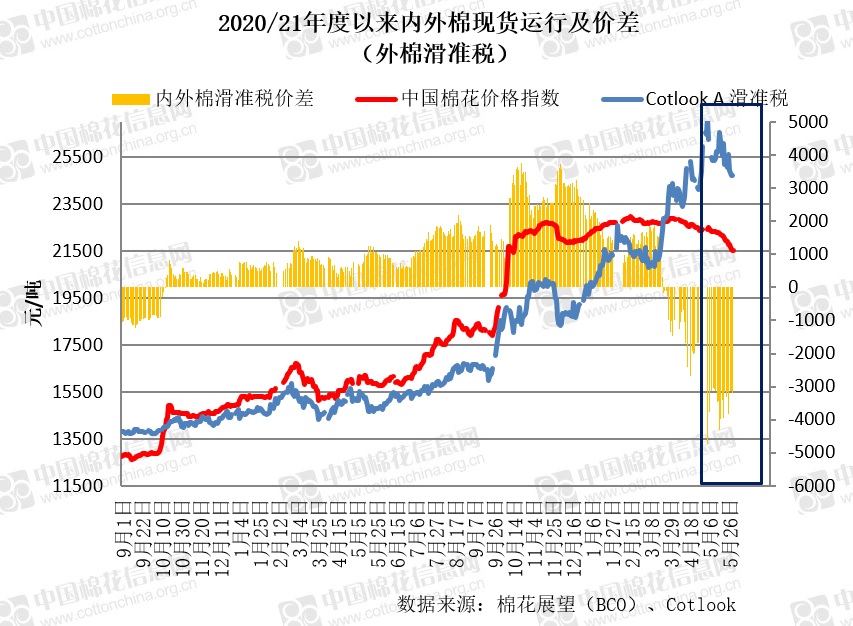

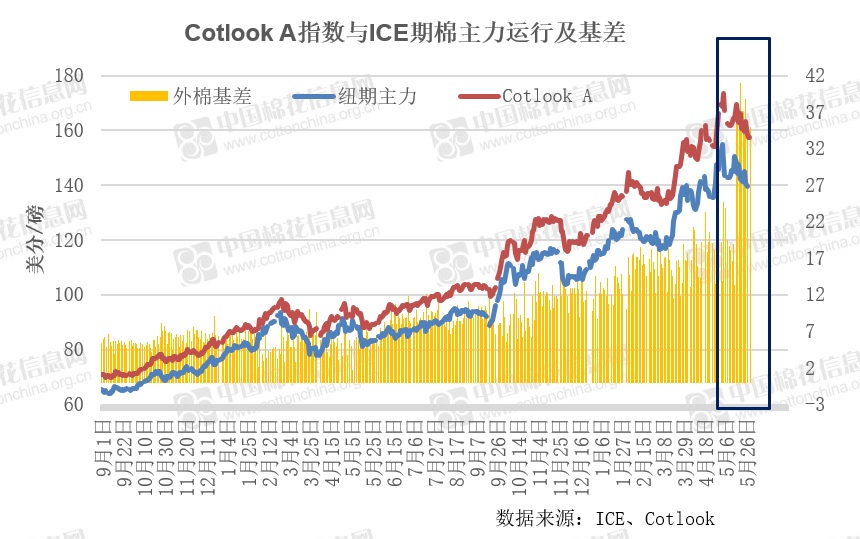

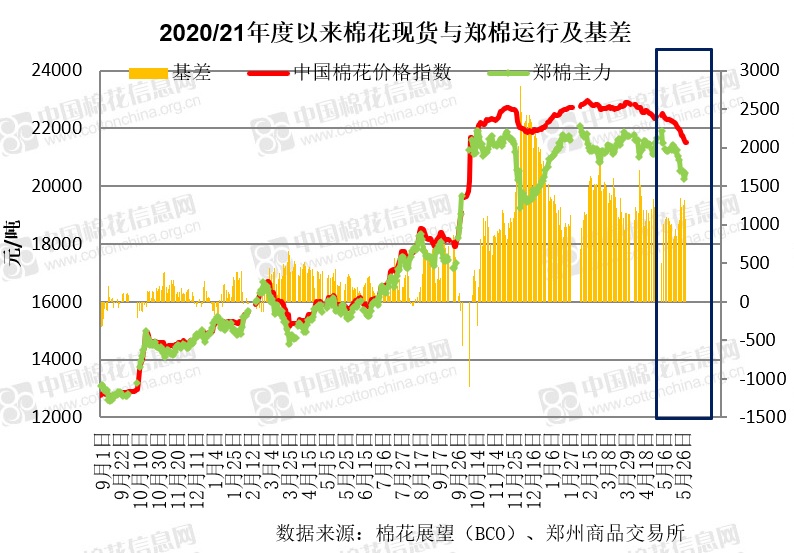

在国内需求弱势,供应端临近年度末销售压力倍增情况下,月内郑棉高位回落;国际ICE期棉受到资金炒作天气氛围弱化,逼仓行情减弱,以及需求端对高棉价抵制等因素影响,大幅回落。内外棉现货价差月初扩大至近5000元/吨,后逐渐收窄。外棉基差快速攀升,国内基差先收窄再扩大。外纱价格先涨后稳,国内棉纱月末回落,内外纱负值价差扩大至-700余元。棉价回落,纱价相对平稳,有利纺企扭亏为盈,月末低原料库存纺企已经实现盈利。棉花与替代原料呈现相反走势,令混纺生产厂家处境转差,考虑到原油或将高位运行,对企业转回棉花加工较为有利。

6月份上海疫情解封,国内多地疫情缓解,在稳定经济政策应出尽出,加码落地的背景下,二季度经济能否企稳回升?纺服内销能否形成一波反弹?而下半年在内外宏观政策继续分化背景下,中国利用政策和成本优势,能否重拾市场?或者借助疫情期间助推产业升级、新动能形成的政策,带来产业新的增长点?还需拭目以待。

一、大宗商品及汇率

CRB指数——创出新高

文华商品——高位运行

美油——波动上涨

美麦——高位运行

美玉米——高位运行

铁矿——高位运行

离岸人民币——先贬后升,震荡运行

PTA——创出新高

二、内外棉——价差高位收窄

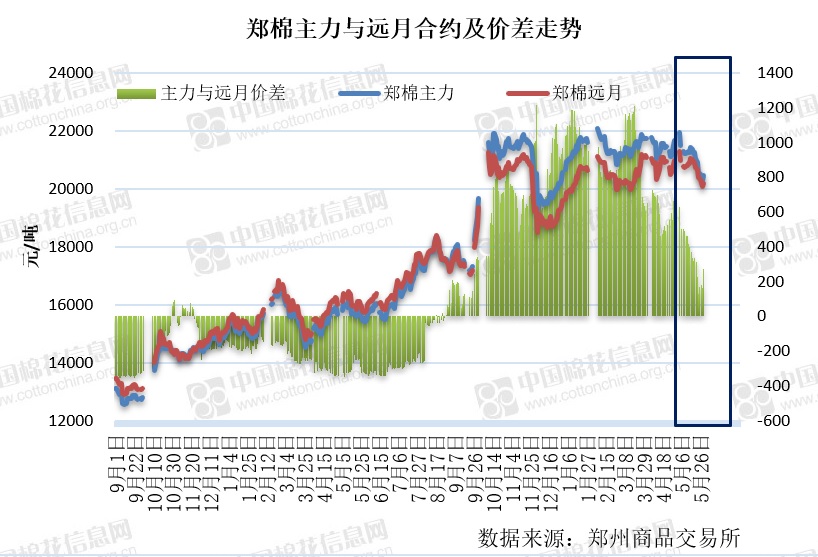

三、基差及月间价差——国际基差冲高,国内远月合约价格回归

四、纱线相关——月末部分扭亏,替代原料价格优势减弱