【今日看棉】聚焦春播:旱情之下对新年度作物表现的讨论

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-05-11

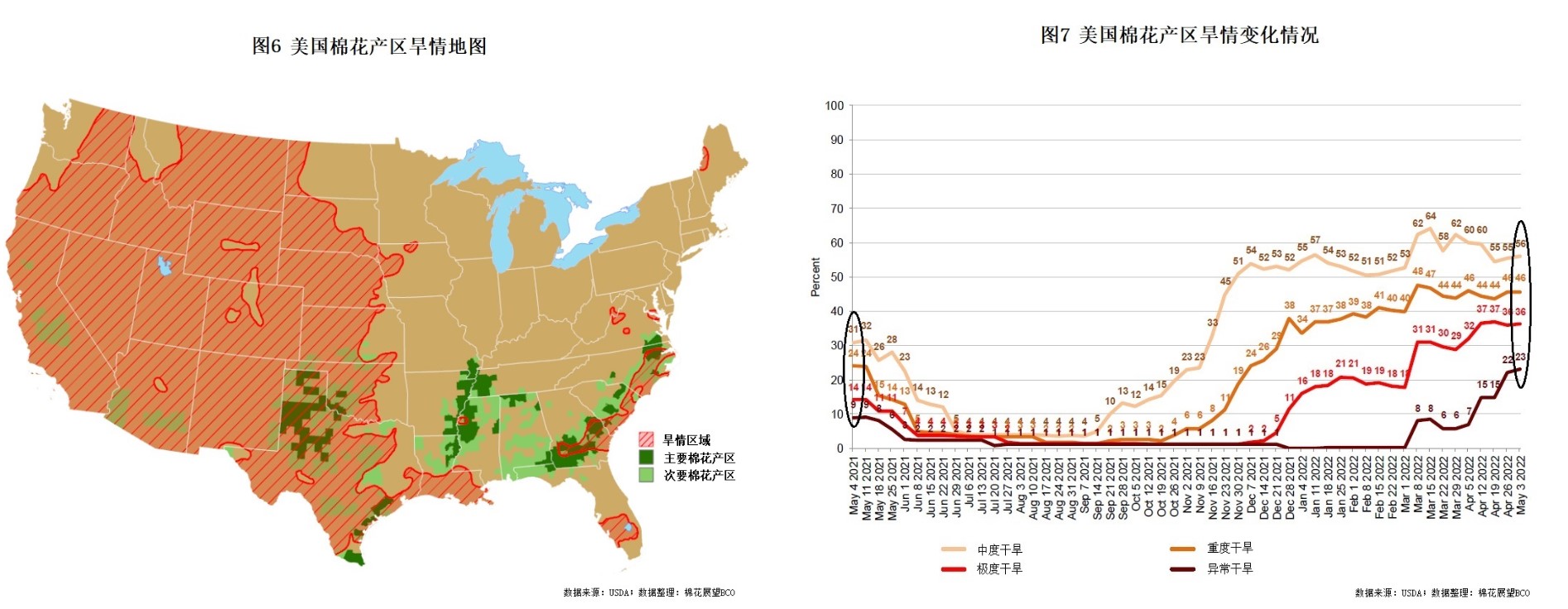

近期美国尤其是最大产棉区得州干旱引发市场持续关注,从旱情统计数据表现来看,尽管干旱总面积较前期有所减少,但重度干旱区域仍处于持续扩大态势。其中得州旱情尤为严重,目前仅次于2011年所遭旱情的程度。

在此情况之下,市场对于美棉前期扩种预期的落地情况以及后期产量情况也打出了一个问号,这也是我们一直在密切关注的问题。在今天这篇文章里,我们将试图从棉花及竞争作物的收益和争地情况、旱情发展态势以及干旱对于最终产量到底将产生何种影响等几个角度进行剖析,以抛砖引玉。

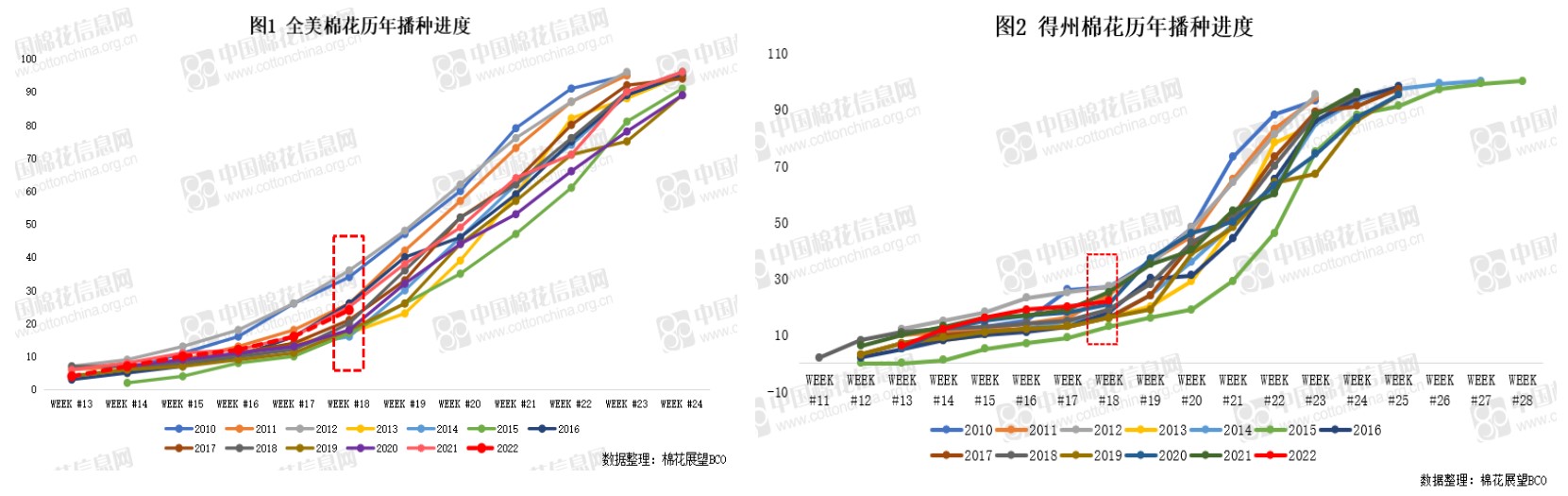

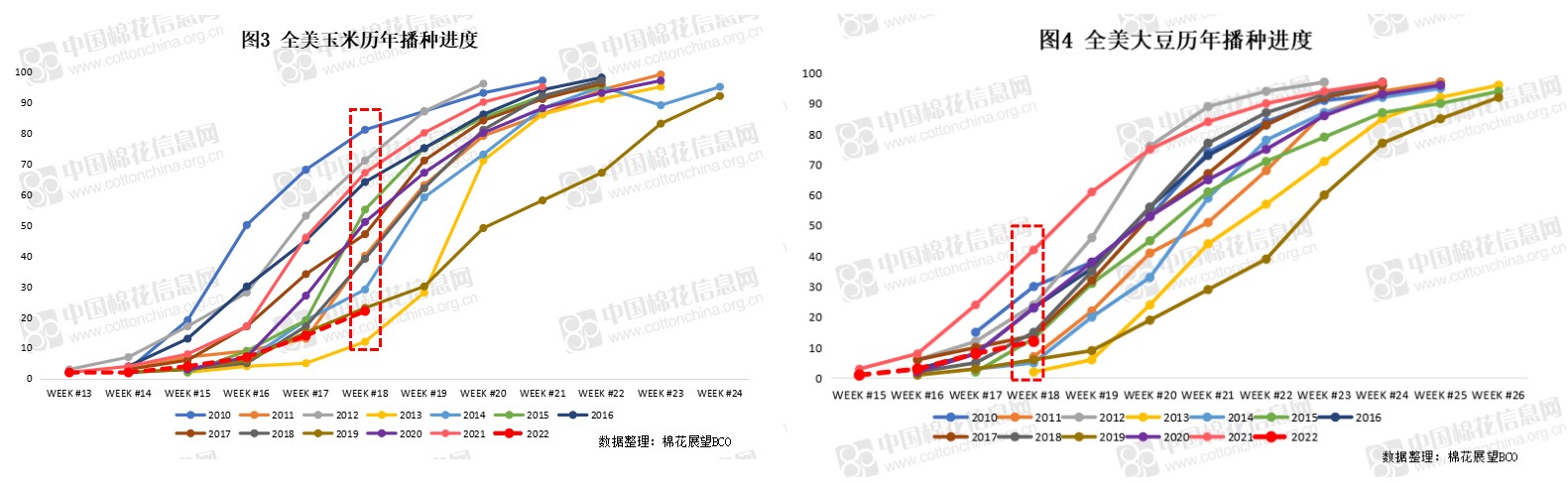

一、棉花播种无惧高温 从主要作物春播情况看农民种植意向

根据USDA最新数据,截至5月8日全美植棉进度在24%,同比持平,处于近二十年来偏快水平。而玉米和大豆播种进度则分别仅在22%和12%,同比分别落后42和27个百分点,均处于记录偏低水平。

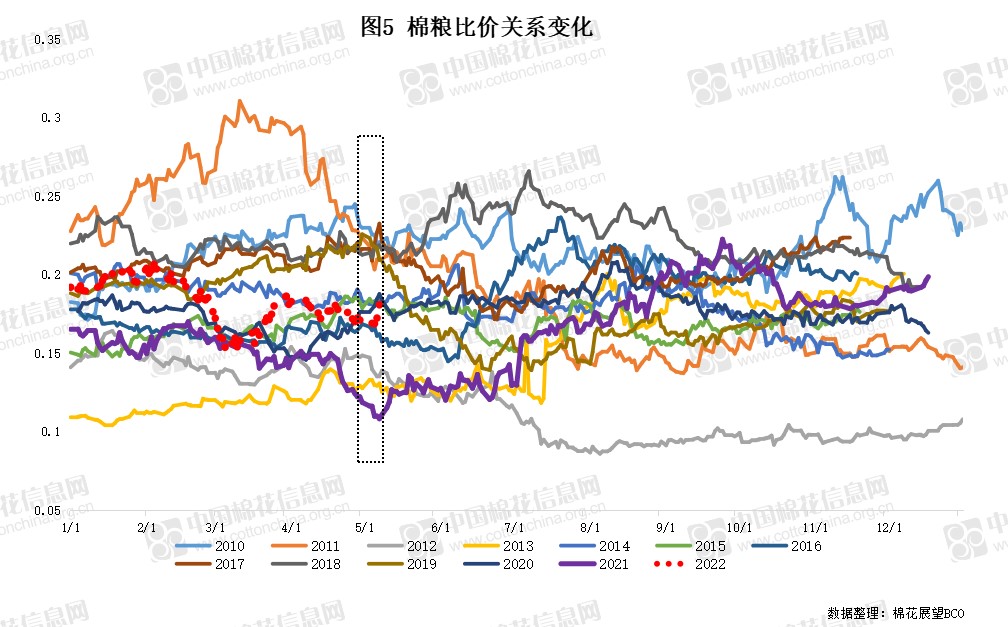

二、高棉价之下棉粮比价偏强 支撑新棉扩种预期

逼仓行情之下纽期主力合约一度逼近155美分一线,近日交易重心虽有所下移,整体仍处于近十一年高位。此外,从目前资金净多持有量和oncall卖单数量来看,二者博弈力量犹存,加之市场对于美国旱情的炒作持续发酵,棉价在短期内或易涨难跌。因此在棉价持续高位运行之下,棉粮比价关系预计持续偏强,进而对新年度植棉扩种预期形成较强支撑。

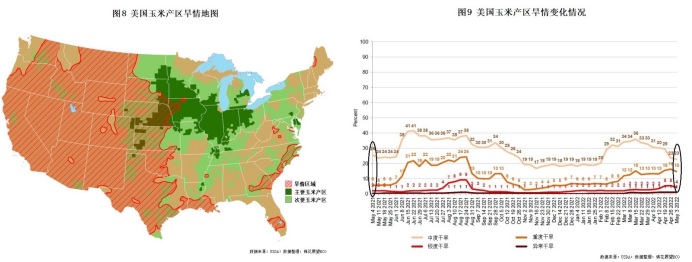

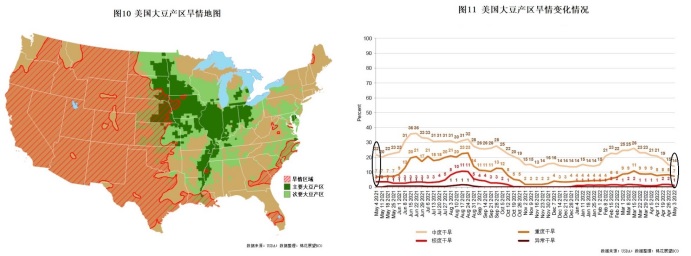

三、美国旱情持续 棉区干旱态势尤为严峻

从各类作物产区旱情来看,据最新数据,截至5月3日全美主产棉区的56%深受旱情所困,较前一周(55%)增幅在1个百分点,同比(31%)增幅在25个百分点。具体从棉区不同程度旱情分布占比情况来看,自中度、重度、极度至异常干旱区域面积均较去年同期显著扩大,增幅分别在25、22、22以及14个百分点。整体来看,全美棉区旱情不容乐观。

同期玉米作物产区有23%的区域存在旱情,较前一周持平,同比(26%)减幅在3个百分点。具体从产区不同程度旱情分布占比情况来看,仅重度干旱区域面积占比明显扩大,此外,中度旱情区域面积分布同比缩小,极度以及异常干旱区域面积同比基本持平。

同期大豆作物产区有14%的区域存在旱情,较前一周(15%)减幅在1个百分点,同比(22%)增幅在8个百分点。具体从产区不同程度旱情分布占比情况来看,自中度至异常干旱区域面积同比整体减小。

四、相对确定的扩种 不确定的增产

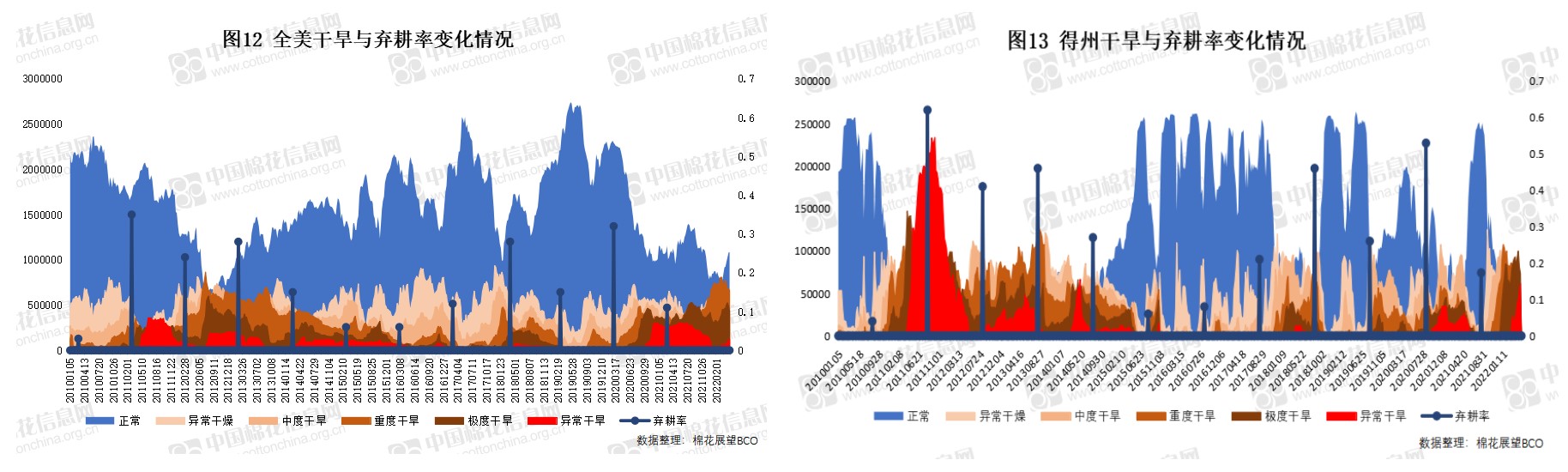

从目前来看,全美新棉种植进度基本正常,但在旱情持续不见好转的情况之下,面临的是相对确定的扩种和不确定的增产。具体从近期旱情变化情况来看,尽管全美范围内无干旱区域有所扩大,但是极度干旱面积同样在持续扩大,且据相关预测情况来看,暂未见明显转好可能。根据历史上出现严重干旱2011/12年度情况来看,全美弃耕率高达35%,其中得州弃耕率更是高至62%。因此,虽然美棉预期乐观扩种,但在旱情严峻态势持续的情况之下,仍不能排除再度面临种的多收的少的可能。

整体来看,根据目前美棉春播乐观进度来看,前期2月美国国家棉花总会给出的同比增加7%至7305万亩和3月USDA给出的同比增加9%至7426万亩扩种预期落地概率较大。但考虑到当前严峻的旱情态势,最终产量仍然存疑。北京时间周五凌晨USDA将发布5月月报并对2022/23年度全球棉花供需数据进行首发,根据当前美棉春播表现情况来看,预计数据表现或是种植面积扩大预期不变,但收获面积或因弃耕率上调而不及预期,总产表现也将因此受到影响。更多新年度供需预测相关内容,请关注本网即将发布的USDA5月月报前瞻。