【众说外棉】强弩之末? 从这些信号看美棉回落可能

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-04-13

昨天美棉以300多点的大幅上涨行情收盘,2205合约再度上冲靠近我们在3月底的文章中定义为顶部和“不安全”的140美分。(相关阅读:【今日看棉】美棉结束三连涨 多空对峙是否已经告一段落?)那么在两周后的现在,在美棉经历了小V行情之后,逼仓行情还能走多远?05合约是否还能成功上冲140美分?市场运行逻辑是否发生了变化?小编就抛砖引玉,说一下这两周的观察和思考。在展开之前,先简要阐述一下自己的想法和预判:认为5月合约向上顶部或在降低,波动风险在加大,主要基于以下几个信号。

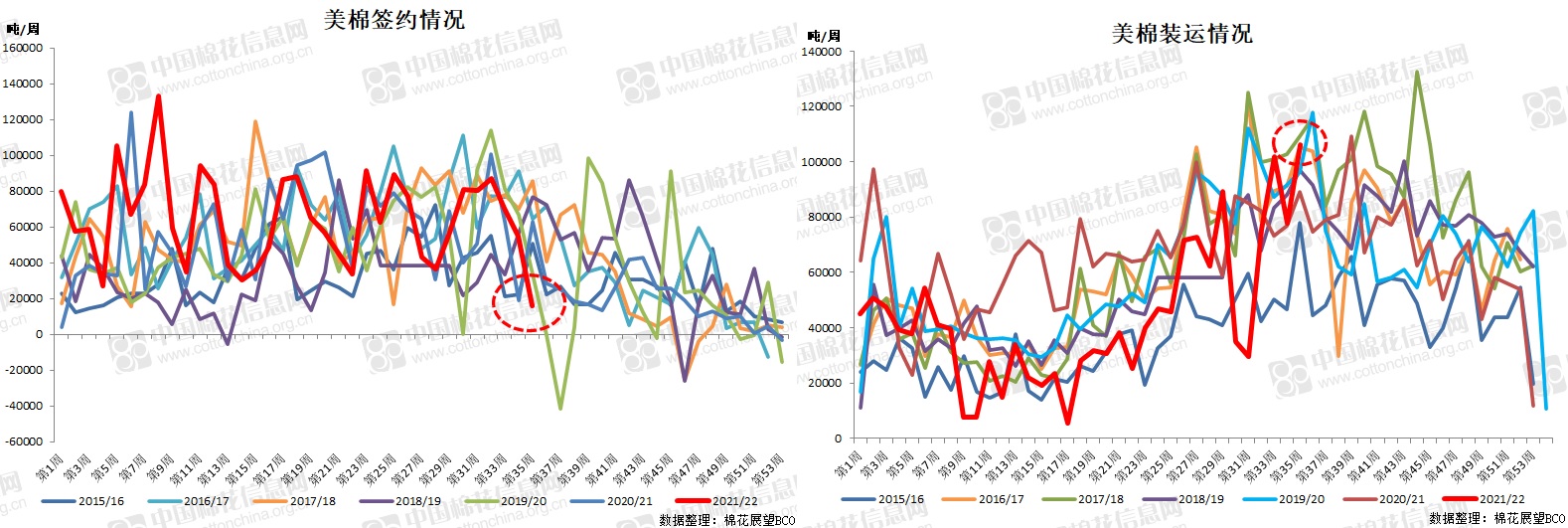

1、美棉首次出现大量取消前期签约

截至3月31日一周美棉净签约14265吨,创年度单周签约数据低点。当然,在当前美棉供需本来就偏紧又处于超卖状态的情况之下,签约减少也并不能说不合理。但如果看分项数据就可以看到,除了新签约量在“合理的”减少之外,为年内周度签约新低作出最大贡献的是大量取消了1.5万吨左右的前期签约。在纽期强势之下前期锁基差资源持续被“锁”住出不来、资金对棉花净多持仓仍在增加以及高成本向下传导遭遇强阻力等现状之下,此时前期签约的大量取消所释放的棉商回购以及逼仓行情或见尾声信号也更加敏感。

从具体取消签约国家情况来看,中国占比最高,截至3月31日一周取消前期签约近1.1万吨;其他主要包括印度、巴基斯坦、越南和孟加拉等南亚东南亚主要纺服出口国。这从另一个角度也体现出了高成本向下传导不畅的现状和困境。

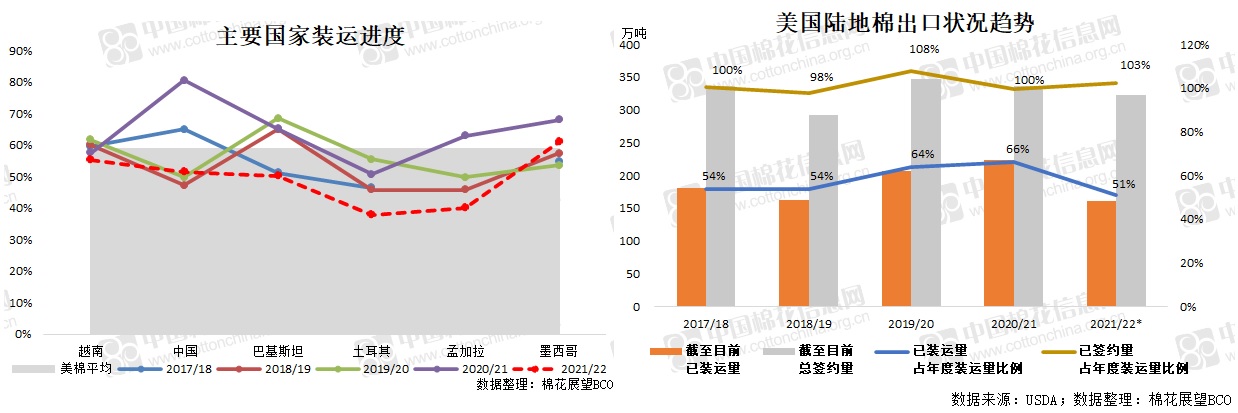

2、装运进度持续缓慢 隐藏更高波动风险

目前美棉本年度累计装运量167万吨,装运进度不足51%,仍处于近年较低位置,但较前期有所加快。根据统计数据来看,目前已签约未装运量近170万吨,需求端在高成本面前并没能逐步消化而是消极“躺平”进而转弱势头初现的情况之下,大量未装运棉花使得贸易商可操作回购并转向期货市场注册注册仓单的空间较大,同时也留给了市场更大的想象空间。

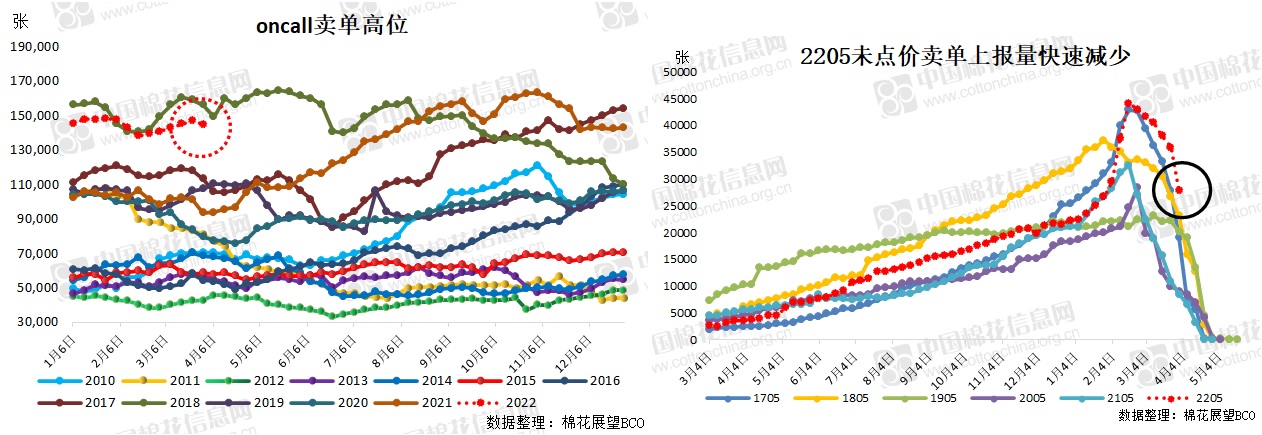

3、5月合约oncall卖单上报量快速减少 博弈力量后移

截至本月1日,纽期未点价合约卖单上报量在14.5万张左右,环比小幅减少;其中2205合约oncall卖单上报量快速减少逾8000张,至2.8万张,2207合约上报量则在高位之上持续增加。随着未点价销售合约量的减少以及后移,5月合约逼仓行情或接近尾声,博弈力量后移。

4、现货市场销售惨淡 纽期注册仓单量增加

由于本年度纽期价格持续强势,美棉需求持续强劲,因此仓单量持续低位,且持续流出。尽管目前仍仅在1101包,但在3月底登记库存量降至仅144包并持续两周未发生变化之后开始出现流入,再结合美棉开始出现前期签约回购、船货基差虽然坚挺但有价无市、保税现货与船货价格倒挂但成交同样清淡以及Oncall卖单数量下降等因素,尽管实际意义有限,但更多的是变化方向代表的象征意义对于市场情绪的影响和对于市场未来走向释放的前期信号。

整体来看,依然维持前期对于135-140美分区间是“不安全”价格的判断,但结合当前市场情况和数据表现,认为5月合约上冲顶部较前期降低,同时在当前价格位置之下接下来一段时间市场波动风险也将加剧。