【2022CNCE年会】经济周期进入后半段 棉市走向哪里?

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-03-31

2020年全球新冠肺炎疫情爆发以来,在各国开始实施大规模宽松货币和财政政策的影响下,全球经济出现了触底回升的走势。在这一轮经济复苏中,能源和原材料等大宗商品价格大幅上涨。棉花作为金融属性极强,又受到全球经济周期较大影响的大宗农产品,其走势与大宗商品表现出了极强的关联性,背后是对经济复苏周期的反映。当前全球经济周期逐渐进入后半段,触顶回落的迹象有所显现,表现在随着宏观经济政策逐渐收缩,市场需求开始疲软,订货不足,商品滞销、生产下降,资金周转不畅。企业在供、产、销和人、财、物等方面都会遇到困难,外部运行环境逐渐转向恶劣。这种现象到底是经济衰退的直接信号,还是因为近期俄乌战争和全球疫情在中国等主要市场反弹带来的溢出效应,目前还尚难做出定论。但随着美国等主要经济体开始收缩流动性,经济衰退的可能性正在上升。经济衰退既有破坏作用,又有“自动调节”作用。这一过程中,一些企业亏损,陷入困境,可能面临调减产能,转产甚至破产;一些企业顶住恶劣环境气候,在逆境中站稳脚跟,并求得新的生存和发展空间。市场经济“优胜劣汰”的生存法则再次体现。

1、原油大涨后经济衰退的概率增大

从1960年以来,原油价格涨幅超过100%的情形出现过六次,每次油价大涨的背景和直接原因有所不同:1970-1974和1978-1980两个时段中东出现战争和地缘政治事件;1998-2000油价从亚洲金融风暴后的低位快速反弹;2003-2008全球经济快速发展并出现过热;2009-2012美国次贷危机后推出QE政策和中国大规模基建刺激政策;2020年至今油价在各国为应对新冠疫情推出宽松货币潮后大幅上涨。前五次油价大涨虽然原因不同,但在经历大涨后,全球经济增速均出现了大幅下滑。这体现出原油与经济周期的极大关联,背后的原因来自几个方面:(1)原油更贴近实体经济。作为最重要的工业原材料,且直接影响各类运输成本,原油与实体经济的各个环节关系密切。(2)原油更全面地反映全球各个经济体的总需求。(3)原油作为最重要的工业原材料,既能反映总需求,又能通过推升成本来抑制有效需求,因此对经济周期有较好的指示作用。油价上涨往往代表着总需求在扩张,而在上涨周期的尾声,油价开始滞涨甚至掉头时,往往意味着总需求收缩和经济下行周期的开启。我们看到当前国际原油价格已经达到或者接近历史同期高位,是否意味着本轮经济复苏已经触顶值得关注。

2、棉花市场供需和价格对相关经济数据的互动反馈情况

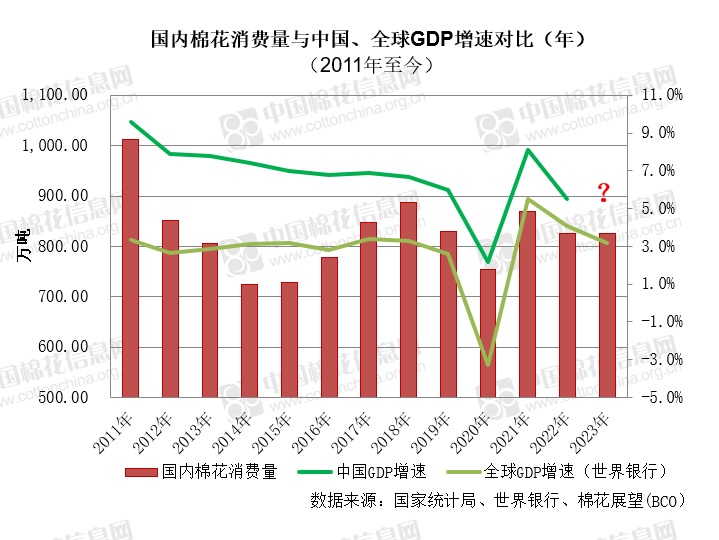

(1)棉花需求与经济增速

2011年以来,国内棉花消费量与国内经济增速的相关系数为52%,与全球经济增速的相关系数为34%。我们利用棉花年度消费量与自然年经济增速进行模糊测算,结果显示出经济增速对棉花消费有一定的影响,其中2018年以来国内棉花消费量与国内经济增速相关系数甚至达到了93%,与全球经济增速的相关系数也达到84%,体现出了较强的相关性,尤其是国内经济对国内消费影响巨大。初步判断,这种相互影响和传导是通过经济增长带来的居民收支能力变化影响棉纺织品消费能力,及消费预期等因素完成的。

前期闭幕的全国人大预测今年国内经济增速为5.5%,较去年的8.1%下降达2.6个百分点。国际货币基金组织和世界银行最新报告均下调了2022年全球经济增速,其中前者下调0.5个百分点至4.4%,后者预计增速为4.1%;对2023年全球经济增速,前者预期为3.8%,后者预期为3.2%。考虑近年来极强的经济与棉花消费相关性,可以初步判断今明两个年度后续的棉花消费可能并不乐观。

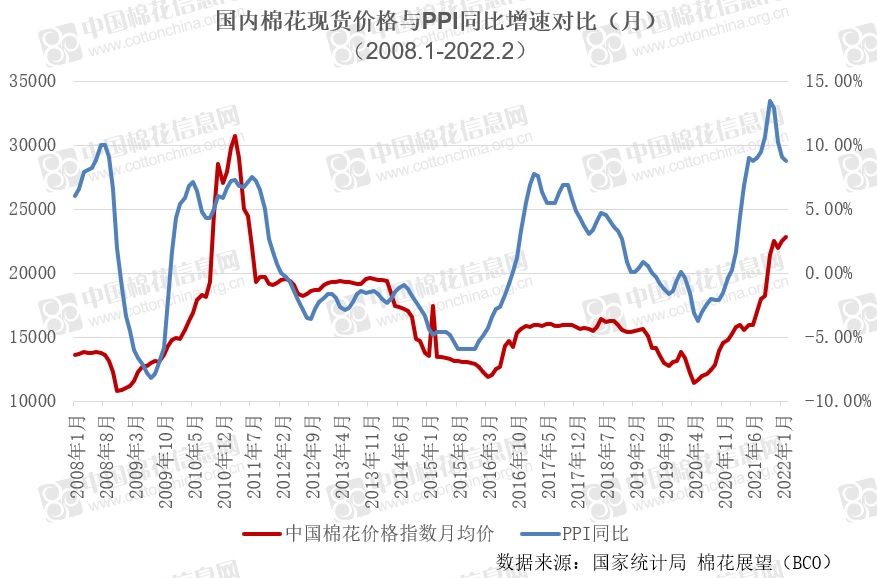

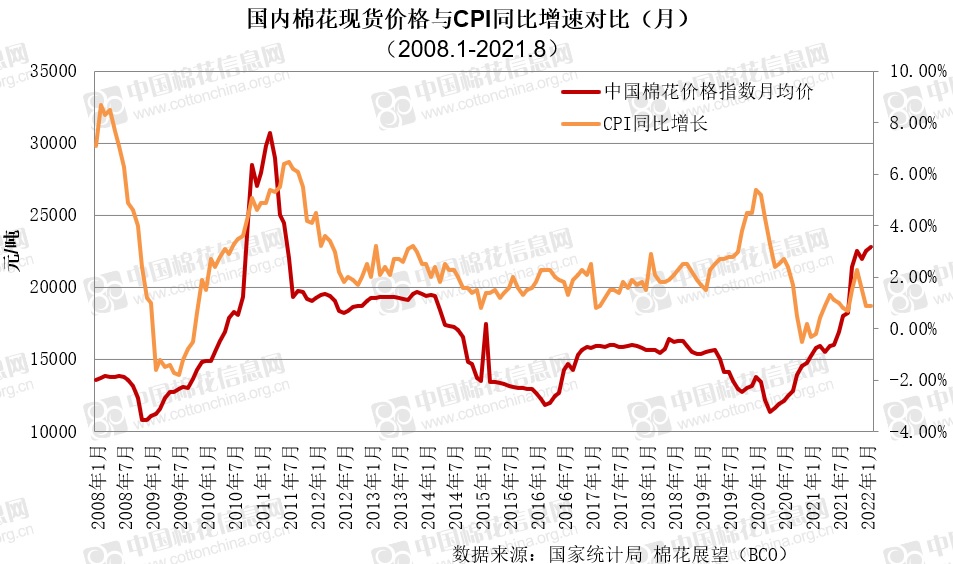

(2)棉花价格与CPI和PPI

居民消费价格指数(CPI)反映市场终端消费价格的上涨情况,即居民购买商品时的价格上涨情况;工业生产者出厂价格指数(PPI)反映工业企业产品第一次出售时的出厂价格变化,即产业链前端的价格。数据显示,棉价与CPI的相关系数为32%,与PPI的相关系数为42%,相关性不强。2020年新冠疫情爆发以来,前者为-36%,反映出棉价对居民消费价格不但没有正向影响,甚至是背道而驰。后者为88%,反映出棉价与上游市场价格变动息息相关。这或许是棉花与大宗商品相同走势的反映。因此我们根据PPI今年的变动情况,也可以简单推导至棉花价格的整体走势,但仅作为外围参考。

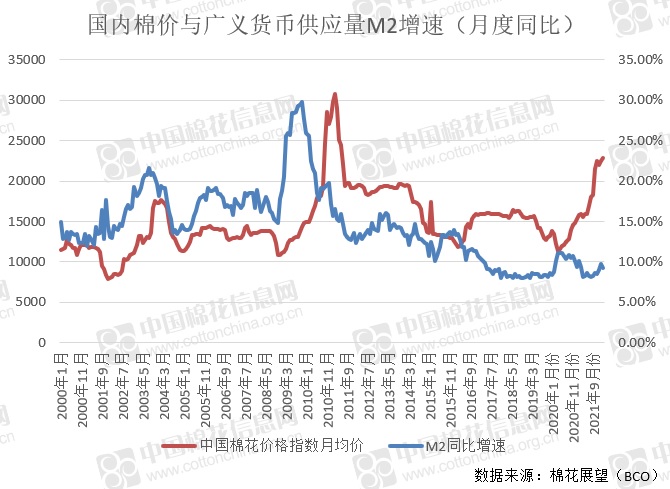

(3)棉花价格与资金情况

广义货币供应量(M2)是指流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款,它包括了一切可能成为现实购买力的货币形式,通常反映的是社会总需求变化和未来通胀的压力状态。近年来,很多国家都把M2作为货币供应量的调控目标。从历史数据来看,M2基本是棉价的先行指标,变动趋势领先现货棉价半年左右。但在2015年之后,这种相关性不但趋于消失,甚至还呈现背道而驰。从新冠疫情爆发以来的情况看,在2020年下半年我国货币和财政政策从疫情特殊情况开始逐步退出以来,M2的增速持续下行,去年9月后略有上调,但也仍处于历史上的低增速区间。同期棉价则出现了长达一年半的上涨,这与市场资金的流向可能关系更为密切。

综上,需要关注经济周期的调整变化,一旦衰退周期确认,棉价向下的可能性将明显增加。