【众说外棉】新年度主要国家棉花生产形势

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-03-24

随着北半球新棉播种即将展开,棉农种植意向带来的面积变化以及天气因素可能导致的产量变化均引发市场关注。纵观市场,本年度产业基本面偏紧格局不变,其中印度受季风降雨分布不均叠加后期虫害影响,支撑减产强预期;美棉签约数据亮眼装运明显转好,期末库存降至较低位置,整体维持偏紧格局不变。宏观层面,美联储3月加息25个基点,后期还将多次加息且缩表,紧缩的货币政策之下或导致经济发展步伐放缓。国际环境方面,俄乌局势动荡,加剧美盘震荡,市场避险情绪仍在发酵。此外,全球疫情持续严峻使得供应链困境难见缓解。新年度从目前可预见的影响因素来看,主产棉国天气、棉粮比价以及相关政策等因素均将对棉花的播种面积和产量造成明显影响。基于相关报告及数据,小编现将主要国家新年度供应端预期情况整理如下,供各位看官参考。

1. 全球

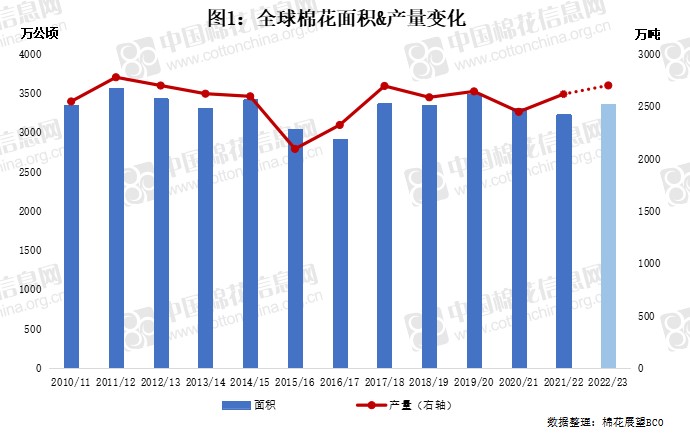

根据USDA预测数据来看,2022/23年度全球棉花收获面积预期3360万公顷,同比略增加4%;总产预期2700万吨,较本年度增加3%,有望实现记录次高。

2. 印度

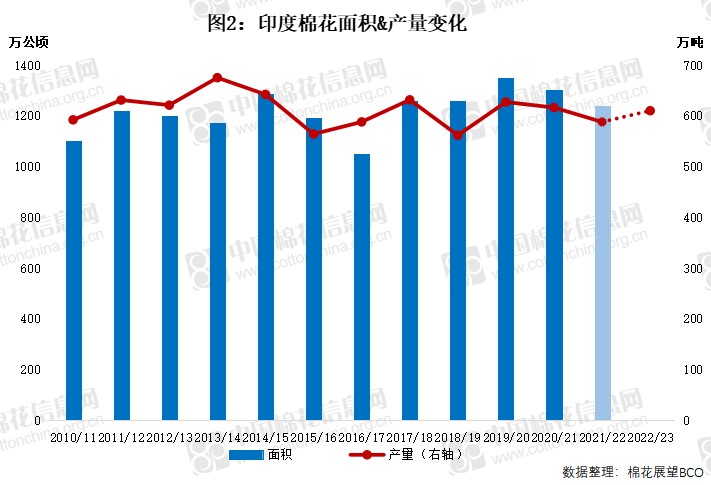

2022/23 年度印度棉花总产预期或增至610万吨,同比增幅近4%。

此外,据印度棉花协会预测,新年度印度植棉面积或将增加20%-25%,另有当地相关机构表示,受本年度印度国内棉价飙升支撑,新年度植棉面积或将同比增长5%,单产预期或略有下降。但实际面积及产量具体情况仍需关注后期西南季风降雨及虫害问题等影响如何。

3. 中国

根据中国棉花信息网预测数据,2022/23年度国内棉花种植面积预期282万公顷,同比增加0.8%;产量预期584万吨左右,同比增幅在0.3%。尽管本年度棉农收益有所增加,但内地棉区受劳动力紧缺、用工成本高,地块小而分散等条件影响,面积增幅预计有限,而新疆棉区考虑到受退耕还林、粮棉种植比例等政策影响以及土地承包费用、化肥等农资成本大幅上涨等价格因素施压,预期植棉面积暂同去年持平或者略有减少,实际播种面积需关注3月底至4月中下旬集中播种期间的情况。

4. 美国

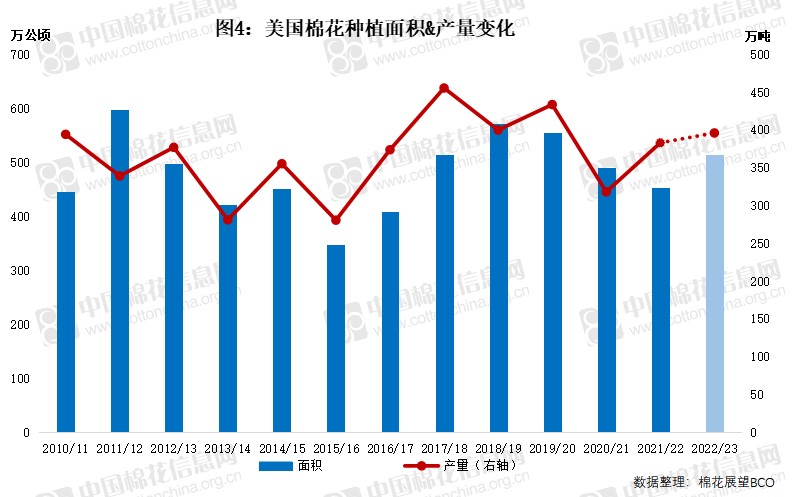

2022/23年度全美预期弃耕率依照20%来看,美国棉花种植面积预期在 514万公顷,同比扩大13%,为近三年来最高水平;收获面积预期在413万公顷,同比增幅在2%;全美单产预期在 64公斤/亩,为近四年最高;总产预期在396万吨,同比增加3%。但美国西部和西南主产棉区遭遇千年特大旱情,高温叠加缺水状况严峻,短期内土壤墒情难有明显改善,因此得州预期弃耕率更是高达30%,新棉前景充满未知。

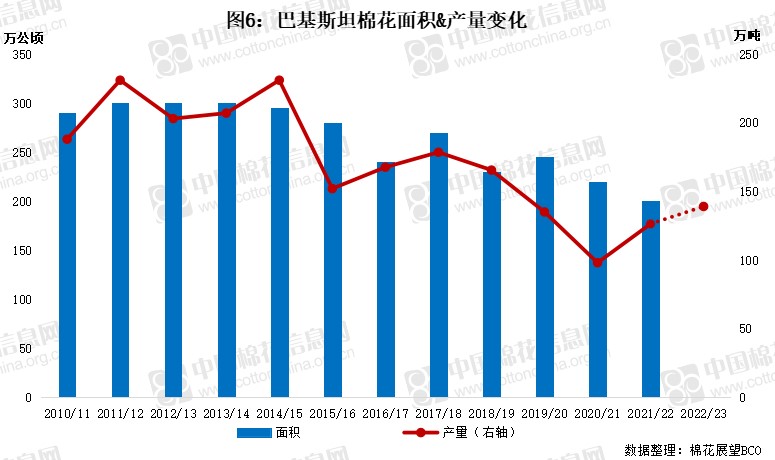

5. 巴基斯坦

巴基斯坦 2022/23 年度棉花总产预期为 139 万吨,同比增长 10.3%。因灌溉用水充沛,新年度巴基斯坦种植面积预计有所增加;单产预期方面同比持平。

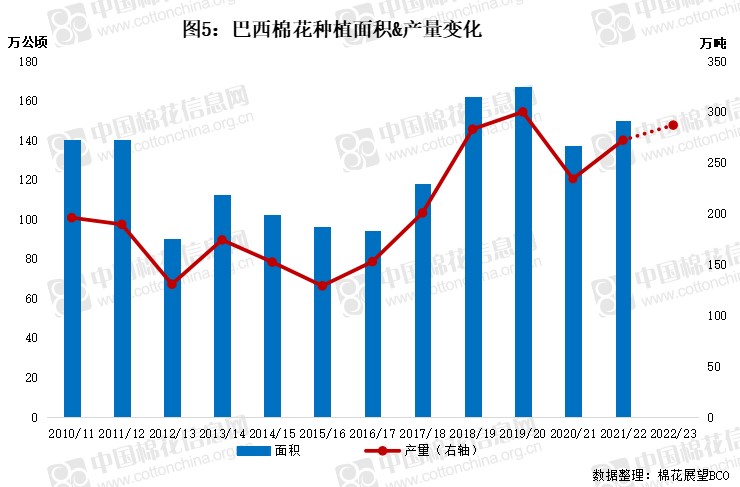

6. 巴西

受未来棉价走势不确定性影响,南半球主产棉国巴西2022/23 年度棉花总产预期与本年度基本持平,在287万吨。前期因马托格罗索州降雨对大豆的收获进程造成一定不利影响,所以后期还需关注大豆收获情况会否正常完成,植棉作业能否在窗口期顺利展开。