【今日看棉】粮价暴涨之下 关于春播的一些思考

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-03-09

近日俄乌冲突加剧引发谷物供应担忧,全球粮价暴涨;而棉花因弱需求强扩种预期叠加当前宏观局势之下“空配体质”属性,交易重心下挫;棉粮比价近期因此呈现走弱态势。那么在正值北半球春播临近的当下,农民会否出于收益考虑转种粮食,持续已久的旱情又会否影响全美植棉面积或使得种的下去收不起来的场景重现?且听小编一一道来。

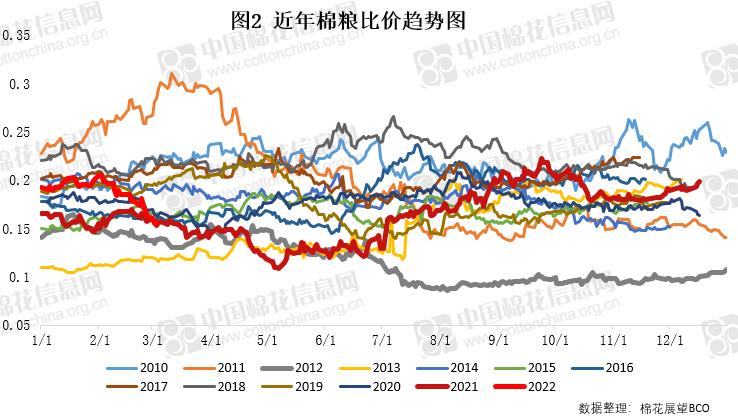

一、棉粮比价转弱 植棉意向或发生变化

近期俄乌局势引发全球金融市场动荡,整体而言俄罗斯和乌克兰在全球小麦、大麦和玉米等品种贸易中占有主要比例,两国冲突引发了投资者对于粮食出口供应中断的担忧,粮价不断走高,导致近日来棉粮比价由强转弱。

根据前期NCC植棉意向调查显示,本年度全美意向植棉面积为7305万亩,同比增加7.3%。种植面积增加的原因主要是受统计周期内棉粮比价走强影响,各棉区农民出于收益考虑,将部分小麦、高粱、玉米和花生等作物转种棉花。但棉粮比价情况已随着俄乌开战发生转变,据美国当地媒体报道,已有部分农户考虑种植小麦提高收益,农户种植意向的转变或导致新年度实际植棉面积下调。

目前棉粮比价走势同2012年初类似,均在新年度春播前期出现棉粮比价走弱情况,而USDA发布的2012/13年度种植意向报告中,预期种植面积为7985万亩,较NCC前期发布的8273万亩大幅下调3.5%。近期需持续关注棉粮比价走势以及USDA种植意向报告中植棉预期的变化情况。

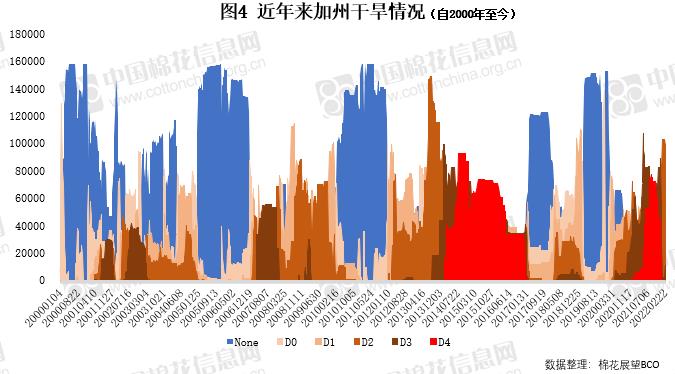

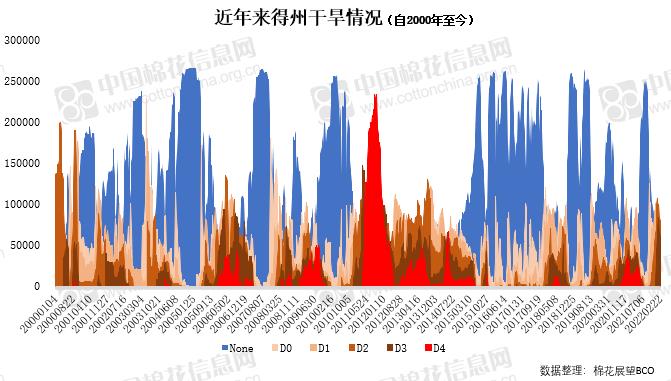

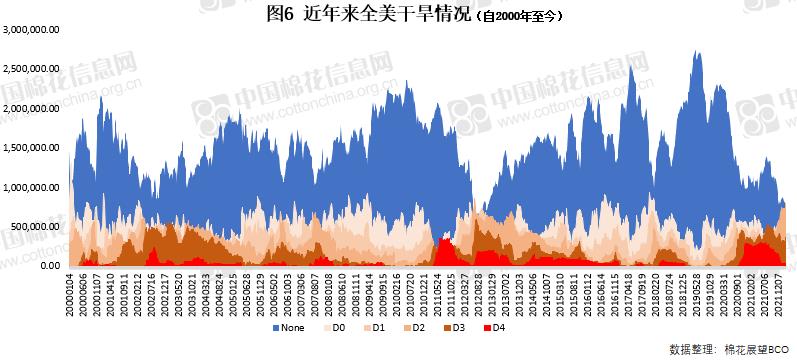

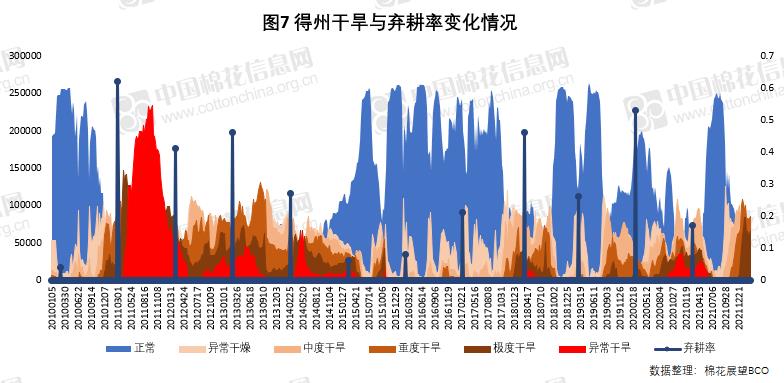

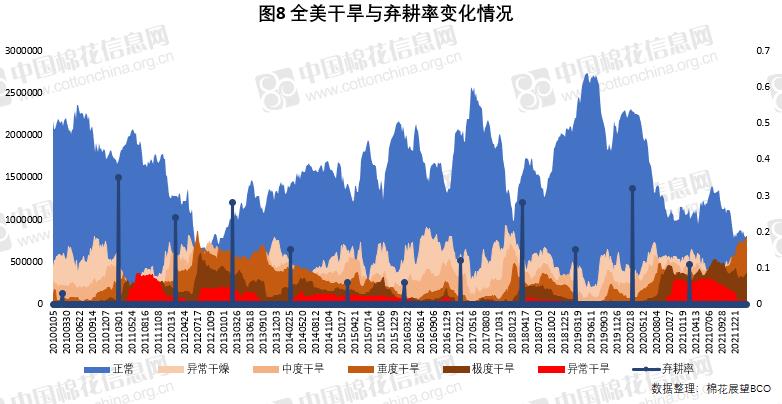

二、西部&西南棉区旱情持续 新年度植棉收成能否保障

美国各大棉区播种窗口期临近,其中得州南部格兰德流域已有部分农户开始新年度植棉工作。但目前来看,西部及西南棉区旱情极其严峻。截至3月1日,得州大部自中度干旱自异常干旱不等,干旱面积已达80%。而西部棉区旱情更加严重,目前整个加州均处于中度干旱以上,此外听闻加州因冬季积雪不足,新年度SJV山谷的部分棉田或无奈休耕。

但情况并没有那么糟糕,通过对近年得州及全美3月初旱情数据与最终弃耕率的跟踪和分析,可发现播种前的旱情严重程度,尚不能对整个年度的弃耕率造成影响。其中,2021年3月得州旱情严重,干旱面积达62%,处于历史高位,但后期旱情有所缓解,仅是现蕾结铃时间稍有滞后,根据USDA最新发布的数据来看,2021/22年度得州弃耕率仅17%,为近十年内较低水平。由此可见,播种前的干旱水平,难以影响最终植棉情况,后期播种及生长期旱情能否有效缓解将对新年度棉花总产起到至关重要的作用。

三、市场走势出现分化 谨防宽幅波动风险

近期北半球各国新棉春播陆续开始,一方面需要关注当前棉粮比价走弱以及粮价强势预期之下对于新棉播种面积的影响,毕竟现在棉农改变主意还来得及;另一方面需要关注美棉区的旱情变化情况,毕竟历史上因为播种和生长期干旱造成的种的下去收不起来,也不是没有经历过。整体来看,未来一段时间在俄乌冲突带来能源和粮价暴涨造成资金流向改变对棉价短纤波动的影响、以及由此可能带来棉粮比价持续走弱对于新棉种植意向的影响、美联储加息决定带来的资金流动性和心态变化以及当下需求走弱等因素之外,春播期间天气变化情况也将成为更明显的阶段性价格扰动因素。近期棉价宽幅震荡概率较大,需尤为关注外围地缘冲突以及宏观货币政策带来的波动风险。