【数字能言】多因素叠加美棉装运持续缓慢 或拖累出口表现

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-02-21

据美国农业部(USDA)数据,美棉签约量已连续三周下滑,2.4-2.10日一周陆地棉净签约35947吨,较前一周减少14%,较近四周平均减少46%;装运表现明显转好,近三周装运量维持在6万吨以上水平。那么美棉装运进度到底如何?印度棉对美棉签约是否在为减产背书?美棉期末库存还有多大上升空间?且听小编一一道来。

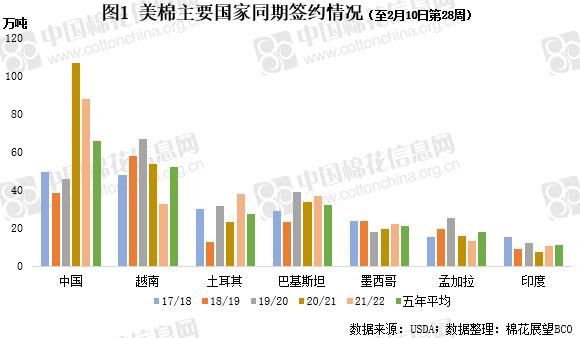

一、强劲需求提振 美棉签约热度不减

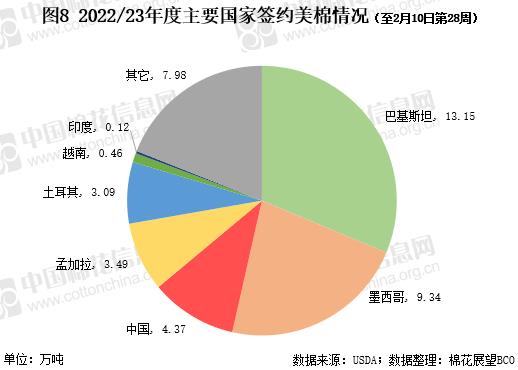

USDA数据显示,截至2月10日第28周,美国累计净签约出口2021/22年度棉花288.9万吨,达年度预期出口量90%。本年度主要国家签约美棉持续强劲,各国签约量均较近年水平持平或大幅增加。

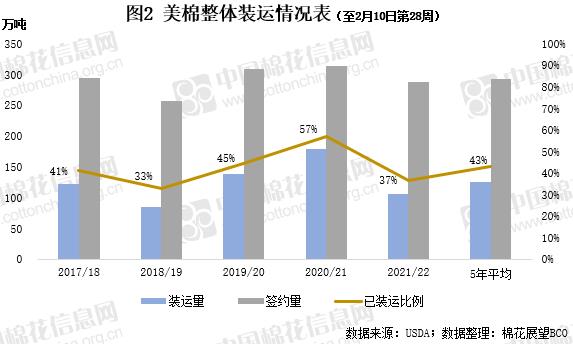

二、卖的多但运不走 美棉装运压力山大

截至第28周,美棉累计净签约量与近五年平均水平基本持平,但目前来看,装运进度仅37%,较43%的五年平均水平仍显落后。而各国装运情况同样不尽人意,目前仅有墨西哥因为天然地理位置优势,装运比例接近50%。

从具体装运进度来看,截至第28周,2021/22年度已签约新棉装运总量为106.1万吨,若要顺利完成USDA给出的321.1万吨的出口预期,后续周度平均装运量需达近9万吨水平。即便后续不再有新增签约,完成现有签约量也需要周度装运量维持7万吨以上水平,高于目前转好的周度装运量。

三、中国签约势头强劲 产不足需之下印度进口补库

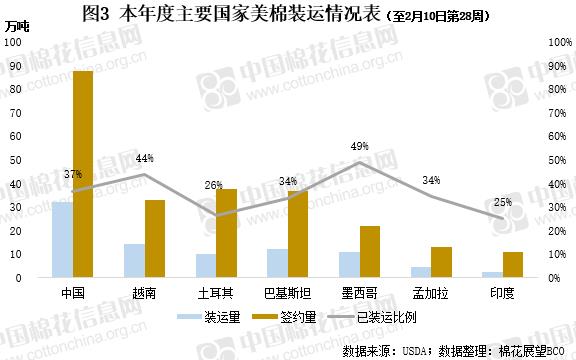

本年度中国累计签约进口2021/22年度美棉87.8万吨,虽较上一年度的106.6万吨同比下降17.6%,但仍高于65.6万吨的近五年平均水平33.8%,并占到本年度美棉已签约量的30.4%。但目前装运量仅32.2万吨,占中国已签约量的37%,远低于同比50%的近五年同期平均装运比例。

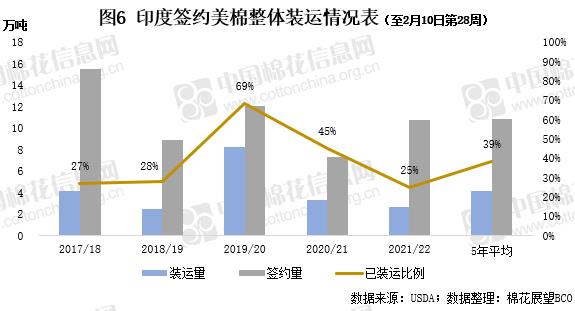

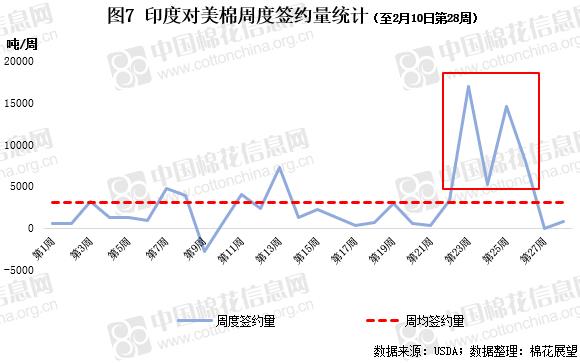

本年度印度累计签约进口美棉10.8万吨,与近五年同期平均进口量持平。从周度签约情况来看,进入1月之后随着减产预期逐步发酵,印度对美棉周度签约量骤增,从侧面印证了本年度印度供应偏紧的现实。

四、新年度美棉采购热度仍存 未来强预期能否维持

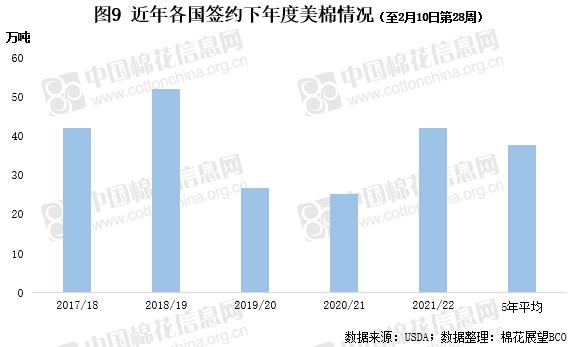

目前各国签约2022/23新年度美棉已达42.1万吨,高于近五年同期平均37.7万吨的新棉签约量,一定程度上反映了未来需求预期或将继续维持高位。

本年度及下年度美棉签约热度不减,但以现有运力水平,难以将签约新棉及时装运。若未来一段时期内装运情况仍未明显改善,本年度美棉装运任务的完成将充满不确定性,美棉出口数据存在进一步下修可能,或导致期末库存再度增加。未来美棉出口情况如何,本网将予以持续关注。