【企业回音】纺企开工情况较好 市场迎来开门红

分类:行业资讯 来源:中国棉花信息网 发布时间:2022-02-07

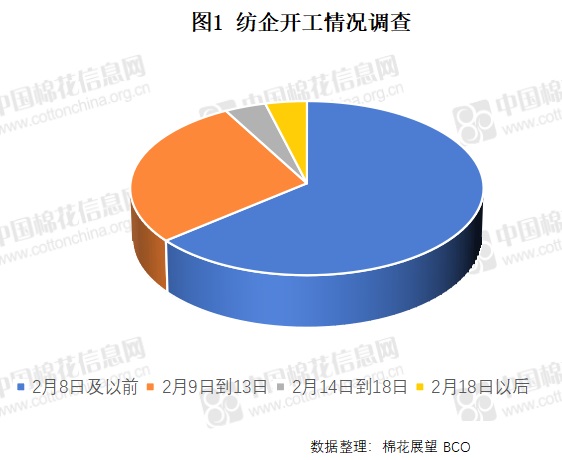

新一年开工季到来,根据本网的调研,截至2月7日,已开工的纺企约有一半,其中以中大型纺织企业为主,今年由于疫情防控限制以及部分企业对于不返乡员工给与奖励等因素,返乡的员工较少,而且多数异地员工在正月初五、初六就已经回到了公司所在地,因而总的复工复产情况较好,到位率达到80%左右。未开工的纺企也多数计划在一周内开工,近两日江苏、安徽等地下起大雪,雨雪天气导致交通不便,对于复工复产和运输略有影响。

由于假期内国际棉花及大宗商品普遍上涨,年后进口纱报价继续上涨,印度纱远期报价上涨可达8-10美分/磅,进一步拉大与现货的倒挂价差。今天部分棉花一口价资源报价上涨,23000-23500元/吨的价位有少量成交。在棉花、涤纶等原料价格纷纷上涨带动下,部分纱厂报价有300-1000元/吨不等的上涨,个别40支普梳纯棉纱已报到32000元/吨。较节前涨幅超过1000元/吨。有的纱厂由于节前上涨较多,目前仍在观望,并未调价,但也有上涨的打算。但整体而言,尽管目前纱厂开工较多,但下游布料和服装市场并未开市,目前的纱价上涨也是有价无市,并无实际成交。下游各轻纺城的开市时间基本都在初八,因而初八后会陆陆续续开门,但大规模开市时间则要等到初十以后。

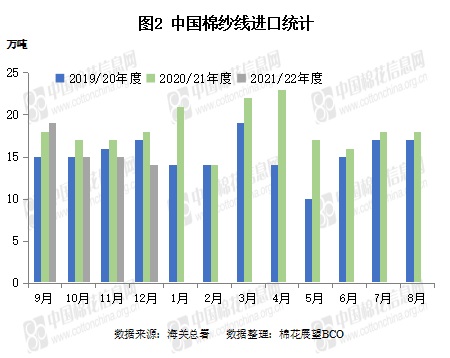

库存方面,进口纱由于外盘价格持续倒挂,到货量持续偏低,10月、11月和12月的进口量都分别只有15、15和14万吨,处于一年来的低位,因而港口库存量整体持续处在去库存的状态,目前各港口总量约只有10万吨左右。贸易商的纱布库存由于年前已经提前进行了一些补库,目前库存量处于中等水平,但年后如果下游买涨不买跌,集中抢货仍有可能造成局部的缺纱少布,具体的成交情况仍待观察。总之由于供给端的故事仍然在持续,在原料价格和持有成本均不断上升、市场信心好转等因素带动下,纱厂涨价的意愿强烈,开门红已几为定局,但涨幅能持续多久却还要看需求端如何把故事延续下去。