【今日看棉】国际棉价“升机”仍存?

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-12-22

11月末新冠新型变异毒株奥密克戎的出现,引发市场对于经济复苏以及需求恢复的担忧,投资者风险偏好转差之下金融市场出现恐慌性抛售。受此影响,棉花受拖累持续下挫一度跌停。纽期交易重心从115-120美分区间下挫至105美分上下,那么当前市场运行情况之下是会面临进一步下跌压力?还是暂时回归触底反弹通道?现对于主要因素进行梳理,试图略知一二。

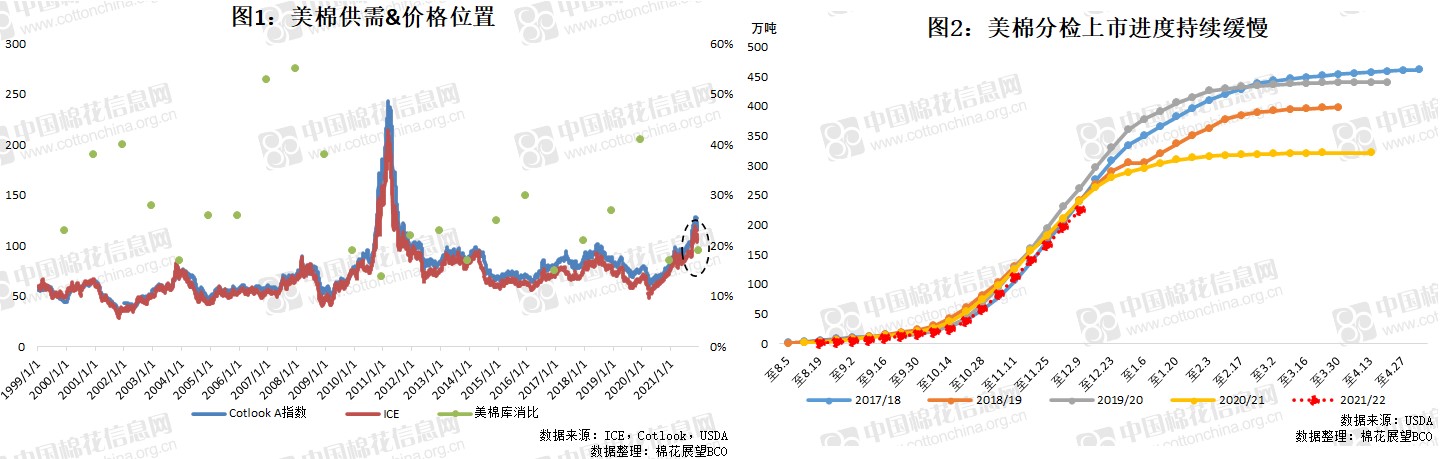

1,主要交易点美棉供需偏紧格局不变

在低期初和高签约合力作用之下,本年度美棉期末库存和库消比仍处于近年较低位置,短期向下打压力量有限。近期中国及南亚东南亚市场对美棉签约势头持续强劲,良好出口表现对于美盘运行形成一定支撑。

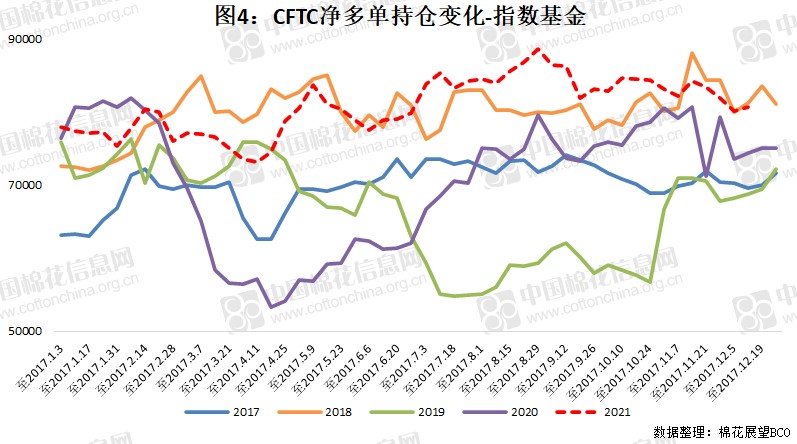

2,on-call高位&登记库存低位 棉价向下有支撑

目前纽期未点价合约量仍在14万张以上,其中3月合约上未点价量在5万多张,处于近10年高位。因纽期自今年6月份以来一路高歌猛进,从80美分上下上涨至120美分附近,这种情况下未能给到企业点价机会。在当前未点价合约量高企之下,棉价下跌过程中随着点价盘的进场会对盘面形成支撑。

除此之外,目前纽期登记库存量降至600包左右,在当前现货价格和销售情况之下企业注册仓单意愿和需求并不强,可用于交割量供给紧缩。

3,多头基金“重拾”棉花 市场风险偏好有所转强

近期棉花基本面并未发生明显变化,盘面波动更多的是受到外围环境和金融及大宗商品影响。从基金净多单持仓变化情况来看,在连续减持几周之后,上周净多单持有量有所增加。根据市场反馈情况来看,前几日纽期突然触及涨停也有多头基金入场有关,而增持棉花多单的原因和信心可能主要是基于前文提到的供需偏紧格局以及未点价合约量高位。

4,北半球新棉上市滞后缓解供应集中压力 装运难额外加持

本年度除巴基斯坦之外,北半球主产棉国印度、中国和美国新棉上市均滞后。美棉近日上市进度有所加快,但同比减幅仍在5%左右;印度目前新棉上市量仅不足150万吨,当然除天气和减产预期因素之外,高价之下棉农惜售也是原因之一。整体来看,新棉上市进度缓慢叠加全球运力紧张运费高涨之下带来的装运难的问题,使得新棉集中上市压力略小于往年同期,供应错位给到市场一定喘息空间。

5,国内加工企业无奈“躺平” 棉商“观望效仿”

除此之外,我们可以看到尽管国内持续期现倒挂以及下游需求清淡未能给到加工企业套保锁利润或者顺价销售的机会,但是在当前巨额亏损无力承受以及节前资金压力尚可的情况之下,轧花厂无奈选择“躺平”暂不选择降价出货兑现。在内外棉价差持续位于3000元/吨以上高位的情况之下,或许更为从容的国际棉商也更倾向于选择观望国内棉花市场走势,短期并没有下调当前高基差的想法和意愿。

整体来看,短期美盘运行存在较强支撑,暂未看到明确的打压棉价向下的力量。当然,中长期来看,我们也要关注变异病毒扩散情况以及大国关系带来的市场风险偏好的变化,主要国家货币政策以及国内对于储备和进口等政策调整对于金融及大宗商品市场的影响,以及落脚到产业内当前高消费预期在后期的实际落地情况和可能出现的预期偏差带来的市场波动调整。