【企业回音】市场成交平淡 下游补库窗口后移

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-12-09

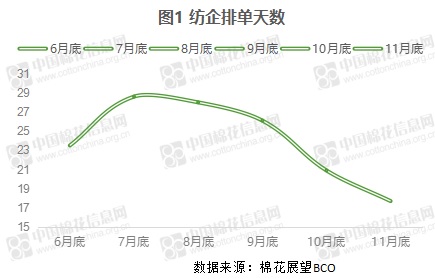

11月底棉花以一根长阴线打破了长达一个多月的窄幅震荡走势,也使得市场信心继续走弱。近期下游拿货愈加谨慎,根据调查,纺企的平均排单天数从7月达到最高后,就一路走低,目前平均排单接近半个月,而成品库存也在持续累积。

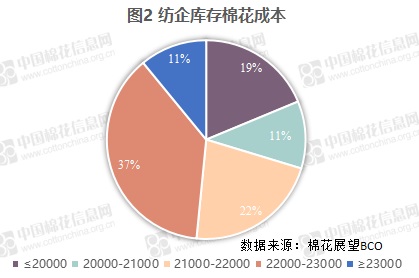

同时纱厂面临库存原料成本持续上升,利润下降的风险。根据11月底的调查,目前已经有接近半数的纺企成本库存达到22000元/吨以上,同时有11%的纺企原料库存在23000元/吨以上。而近期纱线价格持续走弱,部分品种已经下调幅度达到千元,利润明显压缩。高成本与弱需求使得纺企补库并不积极,少数企业已经在降低负荷或增加化纤用量。

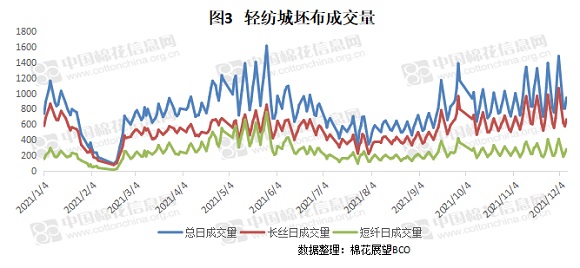

从轻纺城坯布成交情况来看,11月之后成交略有放大。春夏订单逐渐下达,下游也有刚需补库需求,但市场价格不稳,多数谨慎观望,尚未拿货,因而市场整体以消化产业链现有库存为主,下游补库窗口后移,中间商库存减少。

目前储备棉轮出已经暂停,市场上时不时有收储传言,根据过往的储备棉轮换规则,适量的收储也是有一定可能的。郑棉主力合约已经变成5月,5月合约在下破19000之后迅速收回失地。轧花厂的销售压力依然很大,5月合约在期货与现货成本明显倒挂之下,支撑较为明显。当前产业链中贸易商库存持续下降,若下游需求出现好转,或许会迎来一波上涨行情。但目前距离春节已经不到2个月,一些下游织厂和服装厂都有提前放假的打算,部分企业忙着追回账款和回笼资金。春节前上涨的时间窗口略显不足,补库行情或许要等到年后。