【今日看棉】外强内弱格局难破 美盘最终剑指何方

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-11-24

近期美棉维持偏强震荡态势,郑棉持续区间窄幅摩擦震荡。在当前外强内弱格局之下,美棉存在哪些向上驱动因素又面临什么阻力,最终将剑指何方。小编在此略陈一二。

内在驱动一:美棉供需偏紧格局未发生变化

根据USDA最新预测数据,美棉本年度期末库存量和库消比均处于记录以来较低位置,对于美盘价格运行支撑作用明显。如果割裂开来单纯看美棉本年度期初库存和供需情况以及历史所处位置,再叠加市场基于储备库存位置以及市场刚需等情况之下对于后续国内进口棉政策层面的预期,部分投资者也大胆做出了美棉上冲150美分的预期。

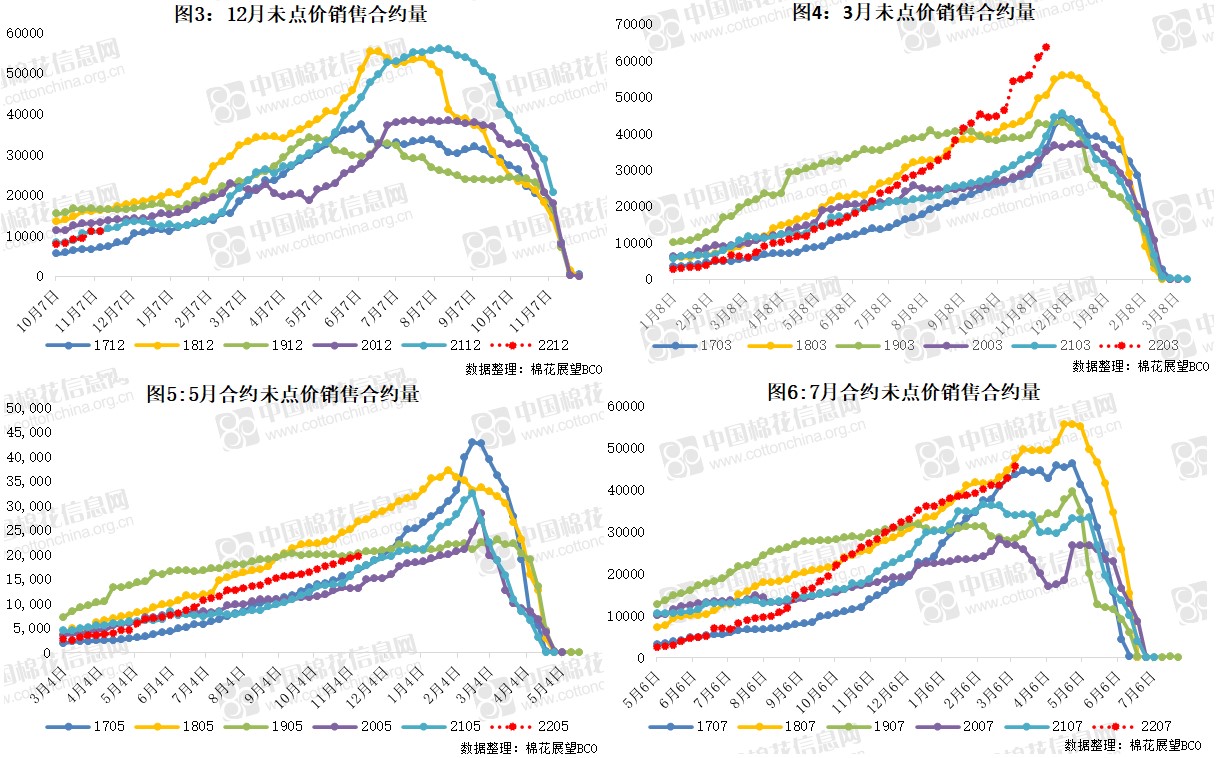

内在驱动二:未点价合约量持续高企 点价盘择时成交形成潜在支撑

截至11月12日,纽期上未点价销售合约量总量仍处于超16万张的高位,如果后期美盘承压,点价盘择时成交将形成潜在支撑。因近期美棉价格持续走高,因对于后市走势不确定性的担忧,当前价位之下不愿也不敢点价,2112上的on-call合同在有选择的情况之下选择移仓3月。

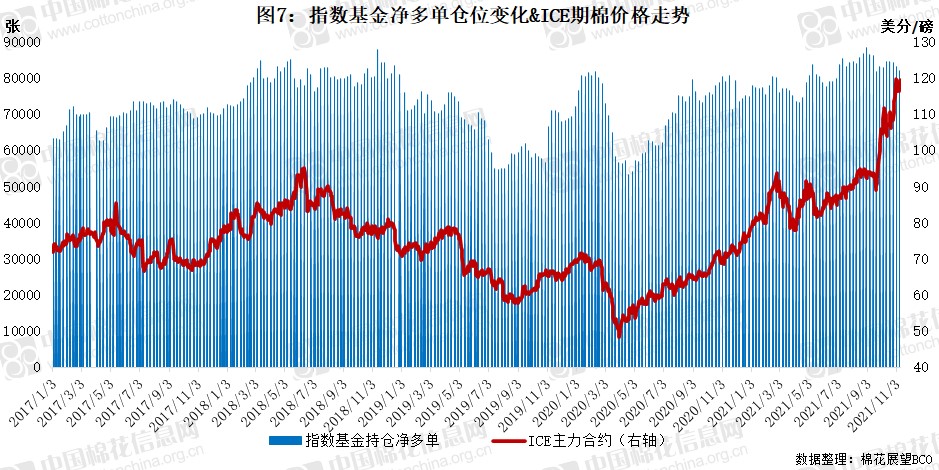

内在驱动三:市场情绪未有明显转向 净多单量居高不下

截至11月16日一周ICE期棉投机性净多单数量维持增势,截至11月16日,ICE棉花期货市场非商业性期货加期权持仓净多单114329张,较前一周增加3894张;仅期货非商业性持仓净多单108441张,增加4928张;商品指数基金净多单84259张,减少2108张。在ICE棉花期货市场上指数基金持有多单90641张,占多单总量的33%;投机多单和商业买盘占比分别在35%和16%。从投资者持仓净多单数量变化情况来看,市场仍比较看好后市,预期相对乐观,较前期未出现明显的情绪转向。

外在驱动:

除上述美棉自身内在驱动因素之外,其他国家目前棉花市场也存在诸多利好因素。首先是市场对于后期国内政策层面增加进口量以保障新疆棉禁令之下国内出口企业的用棉需求,以及对于储备棉库存补充等存在较强期待和猜测,情绪层面看好美棉后市运行情况。

其次在中国以外,一方面巴基斯坦本年度棉花产量虽然存在同比恢复预期,但仍处于历史较低位置。在低期初、低产量叠加高消费之下,其国内超过100万吨的产消缺口亟待通过进口来满足用棉需求。在当前产消缺口创纪录之下,巴基斯坦对于棉花进口的大量需求对于全球棉价形成支撑。另一方面印度储备库存已然见底,在产量可能不及预期叠加需求预期创纪录高位、棉花进口加征关税政策仍在执行中以及其国内价格高企等情况之下,本年度印度棉出口能力极为有限。

产业外全球宏观环境偏宽松预期不变,11月议息会议美联储TAPER节奏完全符合市场预期,加息信号释放偏鸽,对于金融及大宗商品运行压力较小。除此之外,极端天气往往会带来一波大宗商品的上涨行情,而目前专家对于今年双拉尼娜年的预期或将对全球大宗商品尤其是农产品价格形成支撑。但具体强度尚需观察。

观点小结:

整体来看,尽管近期美盘强势走高对于现货销售形成阶段性阻碍,但美棉整体偏紧格局未发生明显变化。加之前述多重利好因素的支撑,预计美棉向上驱动仍存,短期或维持高企态势。后期需关注需求预期落地情况以及宏观层面货币政策的转向情况以及对于行业的影响。国内新棉销售遇阻,除自身高价之外,近期储备棉投放以及进口棉纺织专场也对于市场需求形成有效补充;加之下游纺企新增订单未见明显好转,利润空间持续受到挤压,产业链价格传导不畅;使得市场对于新棉需求减弱,采购意愿普遍不强,压制棉价运行。在一方面新棉成本使得短期下行有支撑,而消费端不管是需求得到其他渠道满足还是订单和利润情况差都使得向上也阻力重重,短期郑棉或维持区间窄幅震荡的“难受模式”。短期外强内弱格局难破。