【内外价差】内外价差扩大 下游需求有待改善(11.15-11.19)

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-11-22

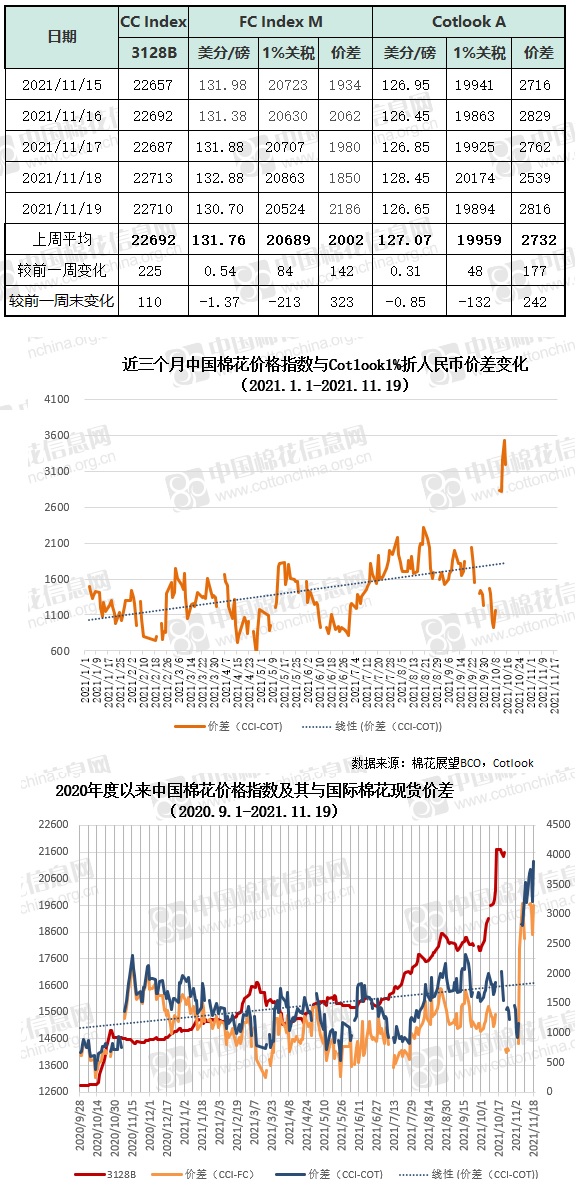

上周内外均价涨幅趋缓,国外均价涨幅低于国内,内外棉差价继续扩大。

外围市场美元指数上涨;大豆、小麦和玉米期货下跌。美股三大指数涨跌不一,道指和标普收跌,纳指创收盘新高。国际油价显著下跌,美油、布油均收跌。本周美棉出口虽再度不及预期,但当周陆地棉签约小幅回升,皮马棉签约较前一周增加两倍之多,整体较前几周出现明显恢复性增加;加之未点价合约量维持高位,对盘面形成支撑。受此影响 19日ICE期棉市场整体收涨。ICE12月合约结算价119.22美分,较前一交易日上涨163点;3月合约结算价116.43美分,涨129点;5月合约结算价114.78美分,涨119点。国际现货走势紧随国际期货市场,其中,Cotlook A指数周均价127.07美分/磅,较前一周上涨0.31美分;周五为126.65美分/磅,1%关税下折人民币19894元/吨,分别较前周末跌0.85美元/磅和132元/吨。

国内方面, 11月15日-11月19日储备棉投放第七周,合计上市储备棉资源10.02万吨,总成交7.39万吨,成交率74%。平均成交价格19887元/吨,较前一周上涨771元/吨,折3128价格21279元/吨,较前一周上涨519元/吨。上周国储棉投放成交率较上周有所反弹。上周纺织企业采购来源主要以储备棉为主,现货市场新疆新棉报价略有松动,纺织企业采购依旧以刚需为主,整体市场成交也略有好转。中国棉花价格指数CC Index3128B周均价为22692元/吨,环比涨225元/吨,周五为22710元/吨,较前一周五涨110元/吨。对比国内外棉花现货价格,国内棉价仍高于国际,内外现货价差继续扩大。

上周纺织企业棉纱市场价格稳中有降,实际成交让利增多。纱厂随着原料的消耗,后期补库成本不断上升,一些纱厂已经有了亏损的情况,因而补库积极性略差。预计 11 月下旬补库积极性或将略有好转。棉花现货市场有储备棉的支撑,预计本周内棉花现货价格微幅震荡。