【热点聚焦】美国通胀高涨引关注 核心问题看这里

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-11-18

近期美国通胀高涨引发各界关注,通胀问题不仅将影响到即将实施的美联储缩表进程以及后续的加息时间,进而影响股市、债市的走势和收益率;物价上涨也切实影响着美国居民的消费能力,对包括纺织品在内的商品消费支出或将形成抑制;同时还影响着美国总统拜登的民意支持率,最新的民调显示已经降到了38%的历史新低,这将影响到其政治生涯,以及明年民主党在中期选举中的得票。这也是16日中美两国元首举行视频会晤来自美方的核心关切,或者说促成此次会晤的美国国内压力源之一。

我们汇总了有关美国通胀的几个最核心问题,相信也是我们涉棉业界比较关注的问题,为大家一一道来:

一、美国通胀相关数据

多年来,美国通胀持续保持在2%以下,这也是美联储实施货币政策长期盯住的重要数据,即核心通胀率(PCE)保持在2%以下。但自新冠疫情爆发以来,美国通胀率一直处于攀升状态。美联储去年8月曾明确放宽了对于通胀的目标,表示长期通胀保持在2%左右,某种程度上已经显示出通胀问题的出现。

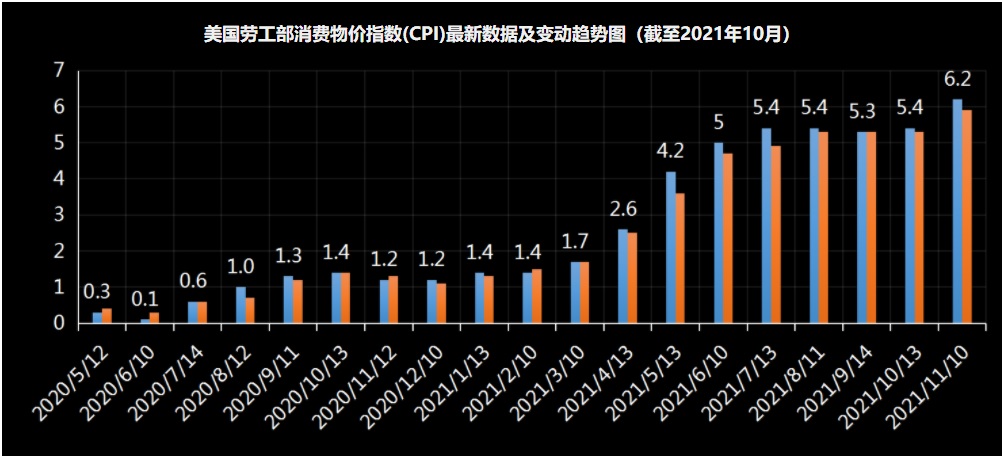

美国10月份消费者物价指数(CPI):6.2%,达31年新高;

美国10月份核心消费者物价指数(PCE):4.4%,达30年新高;

美国10月份生产者价格指数(PPI):8.6%,为历史峰值,与9月持平;

美国10月密歇根消费者信心指数初值:66.80,达10年新低;

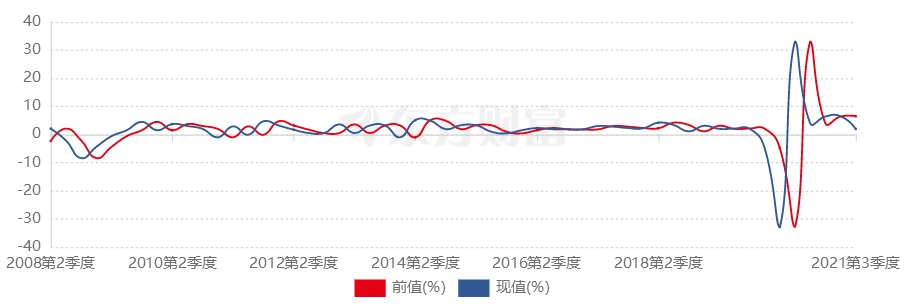

美国三季度GDP:2.0%,一、二季度分别为6.4%、6.5%

二、美国通胀的主要品类

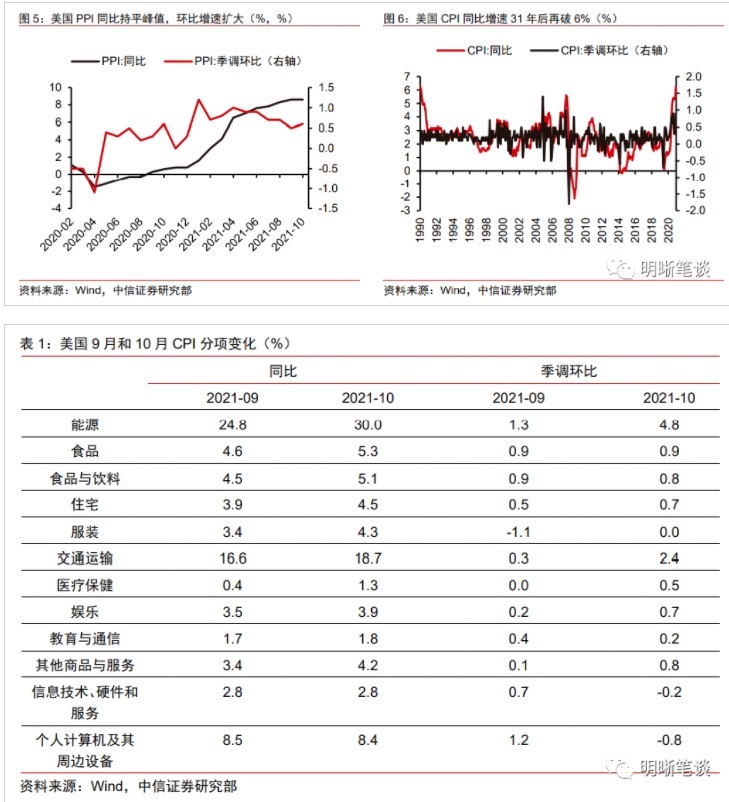

PPI分为商品项和服务项,上涨主要来自商品项中的能源价格,同比上涨42.4%,环比上涨4.8%。CPI上涨的主要是能源、交通运输和食品,分别同比上涨30.0%、18.7%和5.3%。

三、引发通胀的原因

一方面因为疫情导致全球供应链混乱,大量货物积压在美国港口,商品供应不足,价格随之上升。虽然拜登10月中旬要求洛杉矶港和长滩港这两大港口改为全天候运营,甚至从11月开始要对滞留港口的集装箱进行罚款,但收效甚微,港口丝毫没有疏通迹象。另一方面因为疫情以来,美国政府出台了无限量QE的货币政策和多项财政刺激措施,其中财政支持共计约6万亿美元,“直升机撒钱”导致以美元计价的大宗商品和原料价格上涨,同时也刺激了消费者需求,给供应带来负担,增加了价格压力。所以说通胀来源于供给和需求两端。

四、中美通胀数据的分化

虽然中美10月的通胀数据均较9月走高,但PPI和CPI已经体现了一定的潜在分化。在PPI分化上,由于国际大宗商品仍维持高位,而美国供应链问题难解,因此美国PP将I维持高增;而中国随着政府多措并举对煤炭等能源增产保供,大宗商品价格普遍回落,PPI可能触顶。在CPI分化上,美国CPI涨幅加大,中国CPI增速仍然不高,但出现价格传导迹象。

五、中、美通胀的发展和影响

中国通胀重心转向价格传导。尽管从绝对数来看,当前中国CPI增速并不高,但随着PPI增速可能触顶,CPI出现传导迹象,未来中国通胀的重心可能将从大宗商品价格过快上涨转向PPI向CPI的传导。对于未来中国通胀,一方面需要关注非食品价格的传导风险,另一方面需要关注猪周期和粮食价格上涨。

美国通胀或扰动美联储货币政策收紧节奏。当前美国通胀是PPI和CPI均大幅上涨的全面通胀,尤其是CPI自今年4月以来就不断超市场预期上涨。尽管此前美联储不断强调通胀是“暂时的”,但在CPI不断走高的现实面前,“通胀暂时论”也逐渐消散。在全面通胀数据的影响下,美国的通胀预期也不断创新高。短期数据不会对美联储货币政策产生实质性影响,但如果美国的全面通胀持续走高或将对美联储货币政策收紧的节奏产生扰动。在10月美国CPI数据公布后,市场对于美国的加息预期再度提前。根据芝加哥商品交易所数据,当前市场对于美联储明年6月加息的预期概率已经超过68%;同时,近期美元指数和短端美债利率明显走高。

六、对美国通胀的相关评论

美联储FOMC11月3日声明:通货膨胀率高企,主要反映了预期是暂时性的因素。与疫情和经济重新开放相关的供需失衡对一些领域的物价大幅上涨起到了推波助澜的作用。委员会力求实现充分就业和通胀率在较长时期内达到2%。由于通胀率曾持续低于这个较长期目标,委员会将寻求实现通胀率在一段时间内适度高于2%,以使长期通胀均值达到2%且较长期通胀预期依然牢牢锚定在2%。委员会预计将维持货币政策的宽松立场,直至实现这些目标。

明尼阿波里斯市联邦储备委员会主席:美联储的货币政策不应对通胀反应过度,因为物价上涨可能是暂时的。未来几个月我们可能会看到更高的(通胀)数据,然后才可能开始下降。当前美国的通胀和供应链问题是“商品需求激增”以及疫情大流行的结果。这两个问题都是“暂时的”。

美国财政部长珍妮特·耶伦:能否控制美国的通货膨胀取决于拜登政府是否能成功应对新冠疫情,这可以让人们进行更多地消费并增加劳动力参与率,从而使美国的通胀率恢复至正常水平。

高盛:美联储将实现所谓的自量宽缩减到加息“无缝”过渡。预计美联储2022年7月将启动首次加息。核心PCE通胀将在美国当地的冬季进一步上升,但最终将降至2%的低水平,原因是耐用品推升的暂时通胀上升在 2022 年末和 2023 年将成为暂时的通缩因素。但随着经济重新开放、储蓄受到压制和库存补货带来的近期通胀上升出现回落,预计到2022年底,财政支持下降将成为主要的增长逆风,经济增长将放缓至潜力水平。 (本网汇总)