【一家之言】棉纱利润跌到负值 价差或现拐点

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-11-17

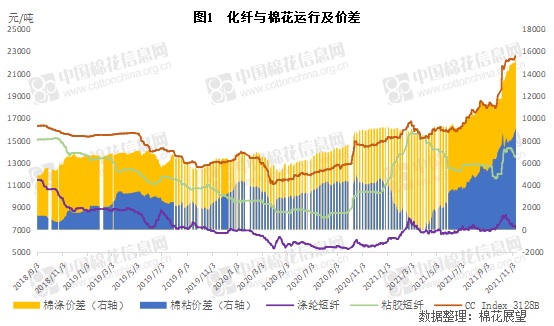

棉花、涤纶、粘胶是棉纺行业的三大原料。同样做为下游纺织用原料,三者具有一定的替代性,但是也都具有各自不同的基本面与供需结构,在不同阶段具有不同的价差关系。梳理下棉与化纤“相爱相杀”的轨迹的话,从去年九十月份棉花的价格大涨后,棉与涤纶的价差就开始悄悄扩大了。而与粘胶的价差在今年4月之前反而是收缩的,最低还降到0附近,为近几年的最低值,但4月之后随着粘胶价格走低而棉花走强,价差也迅速拉大,到今年7月中旬的时候,棉与涤纶和粘胶的价差分别已经超过了10000元/吨和4000元/吨,均创出了七年的新高。然而尽管如此,价差并没有回头的迹象,反而新高不断,下游也并没有出现明显的棉纺替代的情况,这是为什么呢?最主要是因为棉纱的利润太高了。

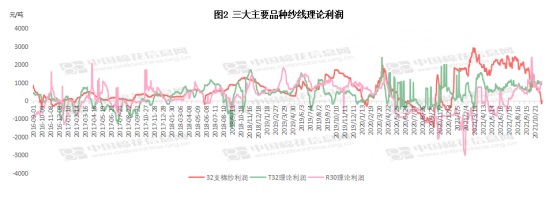

随着疫情后纺织服装产业的全面复苏,棉纺制造业也迎来了一段欣欣向荣的发展时期。从去年12月起,棉纺纱企业就进入了高利润周期,普梳32支的理论利润基本都在2000元/吨以上,12月份时最高涨到3000元/吨左右,处于近年来的高位。无论从纵向的与产业链其他环节比较,还是横向的与棉纺化纤类比较,棉纱的利润均显得“出类拔萃”。然而“高处不胜寒”,这样的纺纱高利润也是难以持久的,随着新棉上市成本的上升和下游需求的转差,当前各品种利润情况正好反了过来,如下图所示:

从上图可以看到,在今年2月到9月份,三大主要品种纱线的纺纱理论利润为:32支棉纱利润>T32涤纶纱>R30粘胶纱。但九月底之后,棉纱利润迅速走低,粘胶利润走强,涤纶纱利润持稳,截至本周初,涤纶纱和粘胶纱利润分别约为900元/吨和1000元/吨,而32支棉纱利润已经跌到负值。这主要是因为棉花为农产品,成本支撑的作用较为明显,籽棉收购成本居高不下,使得新棉涨价幅度较大,且难以向下游传导,纺纱即期利润迅速下降。而化纤原料为工业品,供给相对平稳,价格主要受上游原油影响波动,近两个月反而价格在走弱。

据本网调查,目前纺纱企业的平均原料库存多在30-45天之间,个别备货足的纱厂可以达到两三个月, 库存棉花成本相对较低,因而纺纱仍有少量利润,但随着前期低价原料的消耗,原料成本逐步抬升,利润不断挤压。从下游来看,今年金九银十和双十一都没有给下游带来太大的波澜,进入十一月后广东市场开机率继续下降到30%左右,后市信心持续下跌,部分织布厂在接单时更倾向选择价格更为便宜的化纤。一些纺纱厂在原料逐渐消耗后,已经也有了停产或者转化纤的打算。

总的来看,在棉纱利润跌到负值后,虽然短期棉花仍受成本支撑而偏强震荡,但棉纺原料价差继续拉大的驱动因素明显减弱,拐点或将出现,同时化纤原料对棉花的替代作用也会加速。长期来看,欧美强化对新疆棉的制裁,棉制品的东南亚转移等也会加快非棉对棉的替代性。