【今日看棉】上市慢=要减产? 美棉起飞为哪般

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-11-01

近日内外棉价持续高位震荡,其中美盘走势尤为强劲,上周开始出现内外背离联动性减弱的趋势。目前北半球新棉持续上市中,南半球新棉正在播种或处于备耕阶段。从北半球主要国家新棉上市情况来看,除巴基斯坦持续领先于往年同期之外,其他包括印度、中国和美国等国家均较往年同期有所滞后。那么上市进度缓慢是否就意味着减产?以及减产预期对于盘面运行支撑作用有多强?内外棉价差持续高企之下带来的内外套机会是否导致内外联动阶段性持续减弱?内外价差何时回归?带着这一系列问题,我们来简单梳理一下目前主要产棉国棉花上市情况和价格走势,以及后期市场将如何演绎。

一、印度

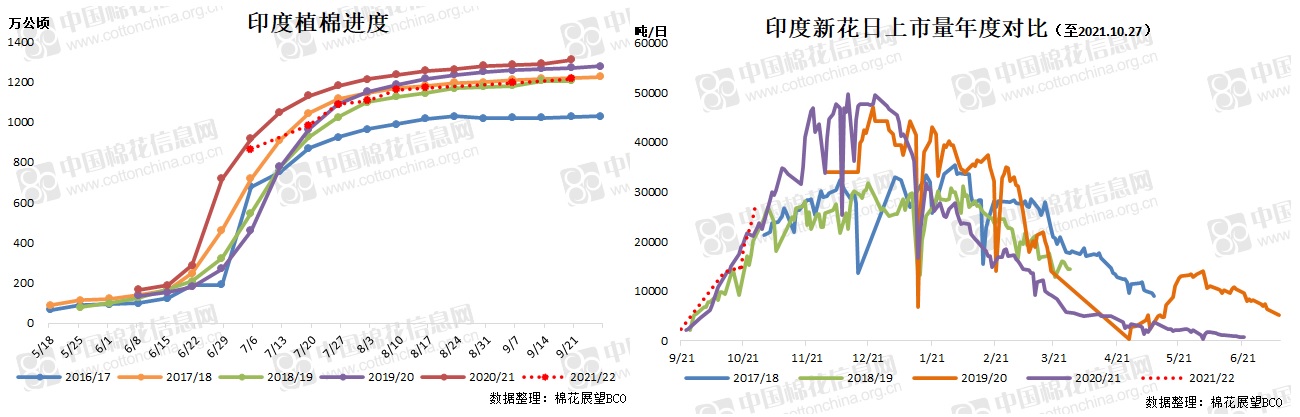

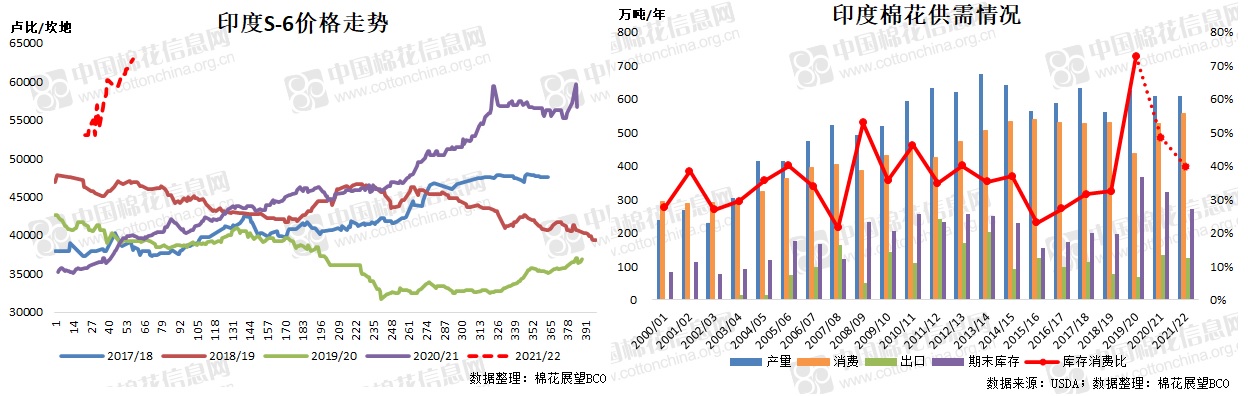

目前印度新棉持续上市中,日均上市量在2.5万吨左右,与往年同期基本持平,但累计上市量处于近几年较低位置。由于本年度印度MSP再度上调,加之前期季风降雨预期趋于正常,相关机构对于印度棉产量抱有乐观预期,认为可能会跟去年持平甚至超出。但后期受季风降雨时间和空间分布不均影响,印度东部、东北部和西北部降雨量偏多,而中部和南部地区降雨量不足,叠加后期旁遮普地区虫害影响,棉花面积和产量均在不同阶段受损,相关机构预期也较前期有所转向。

根据印度国内棉业机构统计数据,本年度印度植棉面积在1200万公顷左右,同比减幅约5%;由于虫害影响目前尚未定损,对于产量影响程度尚无定论。但根据本网调研以及根据分邦面积减幅和近几年平均单产情况理论测算情况来看,总产预期明显低于上一年度,或在590-600万吨区间,处于近年较低位置。

*本年度产量预期持平略减,不及前期预期。全球棉价走强、需求强劲叠加棉花进口因关税加征受阻,印度国内棉价或易涨难跌。

二、中国

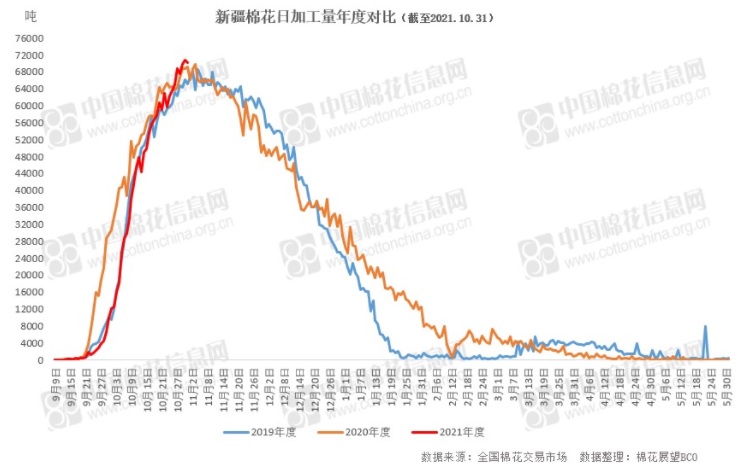

据全国棉花交易市场数据统计,截止到2021年10月31日,新疆地区皮棉累计加工总量153.06万吨,同比减幅17%。其中,自治区皮棉加工量85.46万吨,同比减幅22%;兵团皮棉加工量67.6万吨,同比减幅10%。31日当日加工增量7.01万吨。

*目前虽然单日加工量已超出近几年同期,但需关注皮棉加工上市节奏以及后期触顶回落情况。此外近期持续有新棉衣分下降的声音,除单纯加工量数字之外,还需关注本年度具体衣分情况。

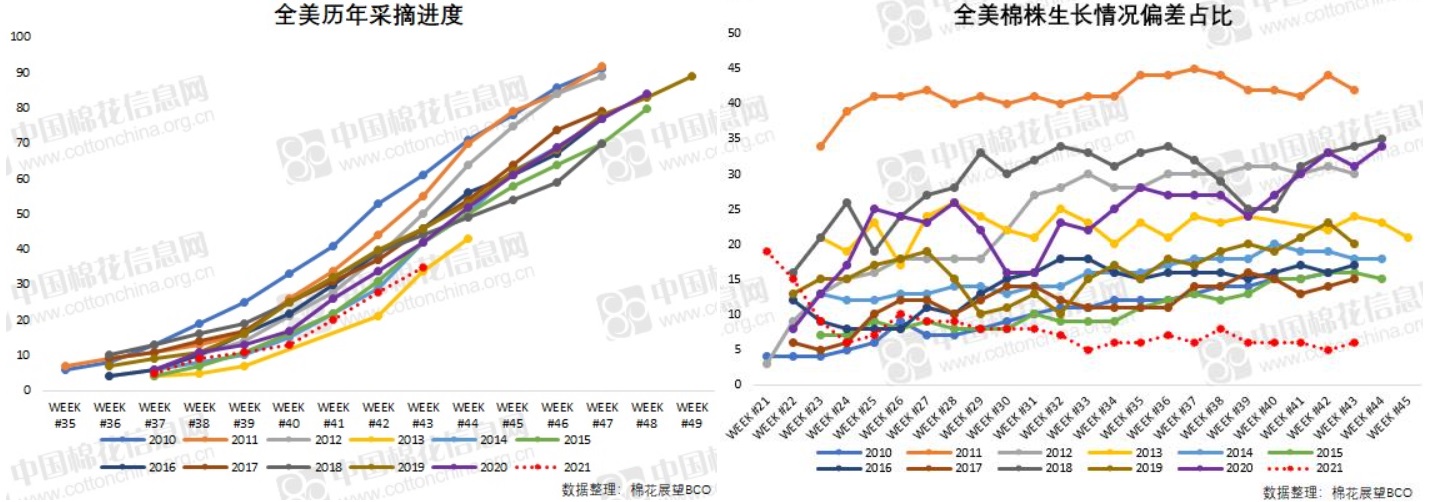

三、美国

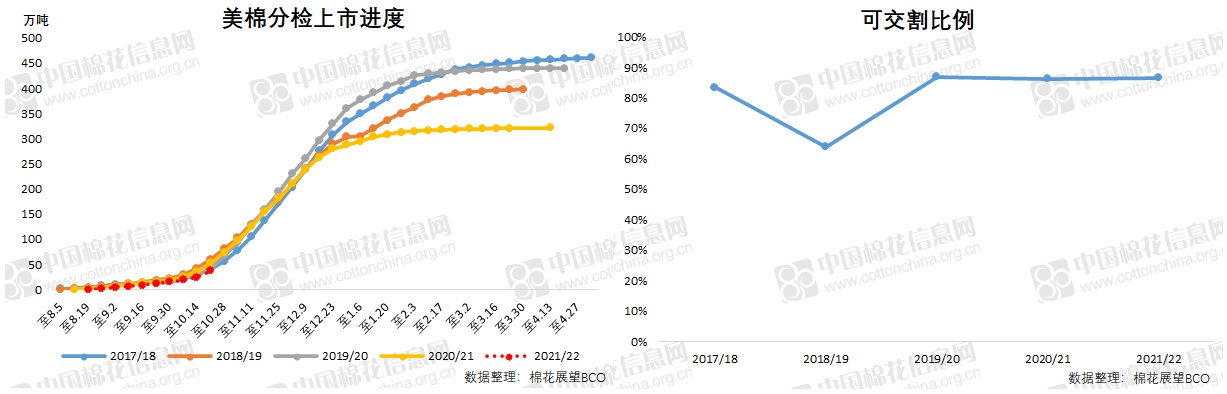

本年度美棉新棉上市进度持续缓慢,截至上周,美棉新花累计分检量37.61万吨,同比减幅在30%,同时也是近年较低点。新花整体质量情况较好,达到纽期仓单标准比例在87%左右,同比持平。

受异常天气影响,包括前期生长期西部棉区持续异常高温天气、西得州区域高温缺水、后期吐絮及采摘期飓风季影响中南和东南棉区频繁降雨降温天气等,美棉生长及采摘进度持续相对缓慢,产量因此受损。但根据当前棉株生长情况及皮棉检验指标情况来看,质量情况较好,整体优良率持续处于近年较高水平。

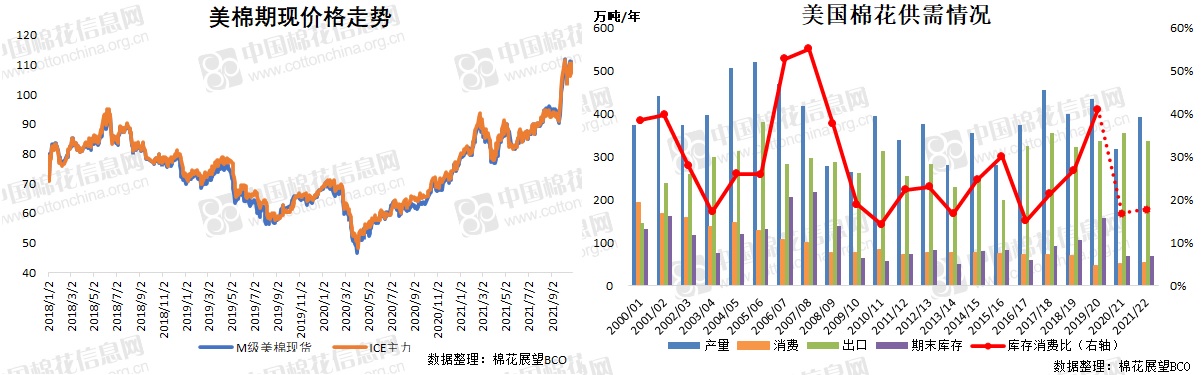

*基于前期各棉区天气情况,结合生长和采摘上市进度持续滞后综合来看,预计美棉产量恢复程度或不及预期,在当前390万吨左右的位置再度调增概率不大。叠加内外棉价差高企以及经贸关系和纺企需求推动之下中国对美棉持续签约预期,美棉供需格局持续偏紧,库消比处于历史较低位置,基本面情况对于盘面运行支撑作用明显。

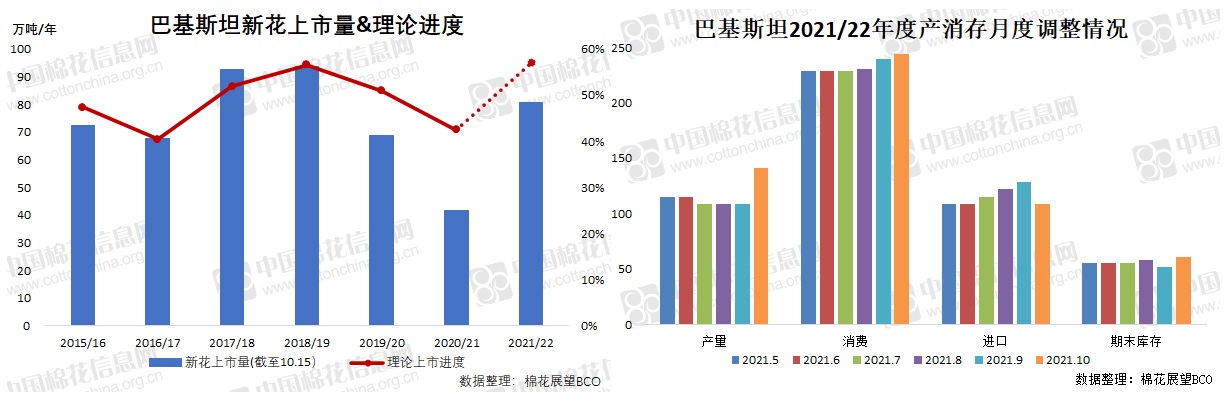

四、巴基斯坦

本年度巴基斯坦新花持续大量上市中,整体进度明显领先于近几年同期。截至10月中旬,本年度新花累计上市81万吨,同比增加93%;如果按照当前市场主流产量预期140万吨左右位置来测算,目前新花上市进度在57%左右,处于近几年高位。

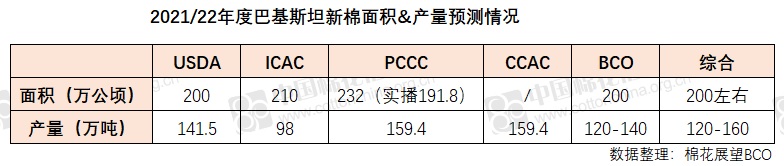

根据目前巴基斯坦国内机构统计情况来看,新棉实播面积在191.8万公顷,与其他机构预测的200万公顷左右差距不大;但因单产预期差距导致总产预期差异较大,如果取近年平均历史单产以及最高单产进行理论计算,产量预期在120-140万吨区间。

在当前产量虽同比明显恢复但仍处于历史较低位置,而消费预计持续旺盛的情况之下,巴基斯坦国内产消缺口仍处于记录以来次高位置,其国内棉价因此持续高企。

*从当前实播面积以及历史平均单产以及近几年最高单产理论测算情况来看,巴基斯坦本年度产量或不及预期。加之巴基斯坦国内需求持续旺盛,预计巴基斯坦国内棉价易涨难跌。

五、澳大利亚

根据USDA以及澳大利亚国内相关棉业预测情况来看,在收益刺激和水源充足双重利好之下,2021/22年度澳大利亚新棉种植面积和产量预计持续恢复。其中面积预期范围在50-60万公顷区间;总产预期在100万吨左右,同比增加约60%。目前包括东部和昆士兰中部等传统植棉区新棉播种工作已经接近尾声或正在进行中,北部小部棉区(约3万公顷)植棉工作预计将于今年年末或明年年初展开。

六、后市预期

整体来看,产业运行层面,目前北半球新棉上市进度整体偏慢给到市场对于产量后续下调的预期;目前市场对于国内不管是市场行为还是政府行为签约美棉有所期待;美盘主要交易点美棉期末库存和库消比位置都处于历史偏低;美棉未点价合约量超过16万张高位对于盘面形成支撑;再加上内外价差高位之下市场对于价差回归合理区间抱有预期,以及在此情况之下的内外套机会的把握,美盘整体强于国内,同时也可能会导致内外棉价持续背离联动性阶段性走弱。宏观层面美联储TAPER节奏悬念不大,关注美联储本月会议纪要;但需关注会议对于加息释放的信号,以及由此对于投资者风险偏好的影响。