【一家之言】期现难回归?轧花厂“自救”浅谈

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-11-01

随着新疆籽棉收购进度的持续推进,北疆收购进度已达到约80%,南疆也达到了一半。虽然北疆收购价已经跌到10元/公斤左右,但收购成本已经逐渐确定,基本都在23000元/吨以上,而郑棉持续在21000元/吨附近震荡,与收购成本倒挂近两千元/吨,那么01合约是否会继续上涨,实现期现回归呢?首先我们看一下如果期现回归,上面的空间有多大?在新花收购的时候,轧花厂都是天然多头,然而随着收购进度进入中后期,轧花厂的套保需求也变成了刚需,从多头变成了潜在空头。虽然现在仓单比较少,一旦郑棉价格上涨到23000元/吨以上,仓单数量可能会迅速增加,因而资金如果上拉上去的话,可能1000-2000点左右就需要尽快获利了结,这个上涨空间能否吸引资金把期货拉上去给轧花厂抬轿,仍未可知。从技术面上看,郑棉主连在20000-20300之间的缺口早晚是要回补的。从宏观上看,随着煤炭价格连续下跌,几近腰斩,商品整体的通胀的逻辑也在发生改变,因而市场上对后市看多的预期也在减弱。从内外价差看,虽然美棉的供需紧平衡态势使得美棉的走势偏强,但内外棉价差在3000余元的高位,郑棉跟随美棉的上涨幅度可能也有限。

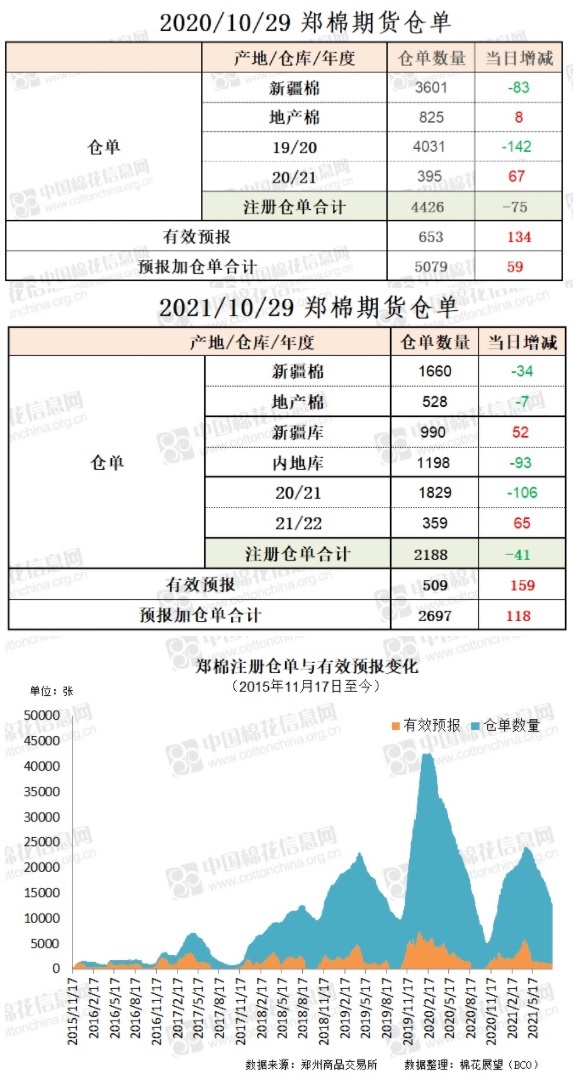

从仓单数量上看,当前仓单量低主要是由于郑商所仓单规则的修改,导致今年1月合约首次均是2021年度的新花,老花仓单最晚要于11月注销,这与往年不同。因而了1月合约仓单量的偏低,与往年并不具备太大可比性。从下图上看,目前的仓单量低主要是因为20/21年度的棉花的仓单在加速流出,导致总体仓单量的偏低,新花的仓单量比去年同一时期减少有限。

目前郑棉盘面上并没有给出轧花厂解套的机会,轧花厂多数只能以一口价的方式进行现货销售,由于收购成本支撑,报价基本在23000-25000元/吨的价位之间,下游接受度不高,实际成交寥寥。那么在期货上套保困难,现货销售缓慢的情况下,轧花厂如何通过期货期权来降低成本呢?小编认为以下两种策略可供借鉴:

一、卖出23000-24000元/吨之间的看涨期权

目前据了解,大部分轧花厂的套保心理价位在23000-24000元/吨之间,套保挂单也多在这个位置,那么在目前挂不上单的情况下可以退而求其次,用期权进行套保,即卖出23000-24000之间的看涨期权。这样如果一个月后,价格涨到这个价位以上,期货行权变成空单,相当于完成了套保挂单,可以直接交货。如果涨不到这个价位,按照目前的期权价格,做卖出期权时收到的300-500元/吨之间的权利金也落袋为安,相当于直接降低了300-500元/吨的皮棉成本,在现货销售时也具有了一定的成本优势。

二、在期货上做1-5合约的反套

作为季产年销的农产品,考虑到持有成本和资金利息等,一般农产品的远月价格会大于近月,也就是期货上表现为Contango结构。去年10月份郑棉大幅上涨后,1-5价差曾短暂的出现了Back结构,1-5合约的价差倒挂100左右,但后来1月的仓单也在迅速增加等原因,限制了倒挂幅度的进一步增加。

而今年由于现货成本大幅提高,与期货期现倒挂,新注册仓单量很少,郑棉01比05持续高出500-1000元/吨之间,属于近年罕见的情况。对于有货的贸易商和轧花厂,这也给出了通过反套降低成本的机会。如果轧花厂卖出一月合约交仓单,再买入五月合约,按照1月和5月现价800元的价差以及四个月280元左右的持有成本,则通过这种方式,可以降低千余元的库存棉花成本。当然这种方式也存在一定的风险,比如一月和五月市场的供需基本面会有所变化,比如轧花厂普遍喜欢快销的方式,以往在年前就将货物销售基本大半了,而这种方式要将销售后移。

以上的两种方式均为理论上的策略,当然实盘操作还要面临更加复杂的市场风险,因而仅供大家参考。今年郑棉无论月间价差还是内外价差都出现了与传统套利方式不同的趋势,但是这种结构难以一直持续,后面笔者认为回归终究是大趋势,就如同涨出天际的郑煤,最终也“从哪里来,回哪去”。林肯说过:“你可以在所有的时间骗一个人;也可以在一个时间骗所有的人;但是不可能在所有的时间骗所有的人”,期货里由于资金的助涨助跌和逻辑与情绪的演变,有时候也会波动大到感觉失衡,仿佛被市场“欺骗”,这时候要做的是谨慎避开雷点,把握住机会,等待逻辑回归,做那个“不被骗”的人。