【热点聚焦】节后首日开门红 郑棉再创新高

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-09-27

中秋小长假后的首日开盘,郑棉迎来了“开门红”,再次化身小神棉,高开高走,一举突破前高,盘中3月和5月合约涨停,主力1月合约在扩大了涨停板的情况下,最高点18675也仅距涨停板只有50点。

本次上涨从驱动因素上来看,首先,中秋小长假内收购价格依然愈演愈烈,手摘棉收购价持续在10元/公斤以上高位运行,折合皮棉成本在19000元/吨以上,而郑棉在节前只有17500元/吨左右。从成本支撑和期现回归的角度,期现价格存在回归的合理性。价格回归有两种方式,一种是期货回归现货,一种是现货回归期货,然而轧花厂产能过剩,抢收成为必然的情况下,现货价格理性回归显然是不太现实的,因而资金发力,让期货去向现货靠拢了。

其次是宏观情绪好转,经过中国政府不懈努力,孟晚舟终回国与家人团聚,消息传出后全国人民均为之激动,同时中美关系也向外释放好转迹象,有助于多头信心提振。

第三是8月后郑棉仓单流出速度加快,目前仓单总量仅有18.4万吨,不会对盘面拉涨时造成明显压力。而上周郑交所对棉花的保证金提高了,又面临十一长假,不排除资金趁机“搞事情”的可能。

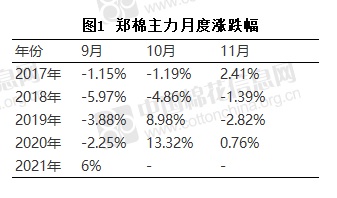

虽然每年都会有抢收的情况,但“年年岁岁花相似,岁岁年年人不同”,本网总结了近几年抢收期棉花价格的波动幅度如下:

由上表可见,新棉上市时给市场带来的多空因素并存,一方面有抢收利多支撑,一方面市场供应量增加,在供求过剩的年份会增加市场下行压力,因而并不是每年收购季都会出现上涨。但是由于轧花厂产能过剩越来越明显,从19年开始抢收因素逐渐占到主导。2019年和2020年10月份郑棉价格均出现了一定的上涨。而今年郑棉从9月份就提前反映抢收的预期,提前开始上涨的步伐。同样的抢收背景下,今年的上涨与去年10月的上涨有何异同?

如果从库存周期的角度,去年产业经受了重创,全产业开工下降,随着需求好转,“百废待兴”,产业处在主动补库存的周期,贸易商的库存在低位,整个产业链的需求明显恢复,但产能减少,带来了一波明显的上涨,当时正处于上涨周期的起点。

而经过一年的高开工和连续上涨,消费增长预期得到较好的兑现,但下游跟进不足,产业已经从主动补库存进入了被动补库存的周期,即尽管价格向下传导困难,但纺织企业担心后市价格上涨,不得不补库。下游从9月以来需求持续走弱,后市明显乏力,金九银十旺季迹象不明显,全产业链的贸易商库存也在高位,纱的流动性不足,供需分化的情况越来越明显,可能已经处在上涨周期的中后期。

今日据了解,由于棉价上涨,贸易商和纱厂出货有所好转,一些观望的客户开始拿货了,但由于限产和贸易商库存高等因素,好转程度有限,涨价仍然难以向下游传导,多数暂未调价,纱厂利润进一步压缩,将影响上涨的持续性。

由此,我们认为此轮上涨的特点有可能是涨势快,但风险累积也快。今日中国棉花协会也发布行业警示,提到目前国家市场调控资源充足,可有效弥补新年度国内棉花产需缺口、保障市场供应。下一步有关部门还将根据市场变化和纺织需求形势,及时采取加大储备棉投放力度、增加棉花进口等措施加强市场调控,提醒业内各方,要冷静分析形势,理性应对,防范经营风险。由于轧花厂的大规模采收尚未开始,郑棉价格存在继续跟随上涨的可能,但抢收结束后,利多落地,价格终究要回归基本面,因而如果后市期货价格继续上涨后,套保出现利润,轧花厂还是要抓住“解放军”给出的机会时来进行套保或出货,以免成为高位的“接盘侠”。