【一家之言】郑棉再现Back结构 后市如何演绎?

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-09-07

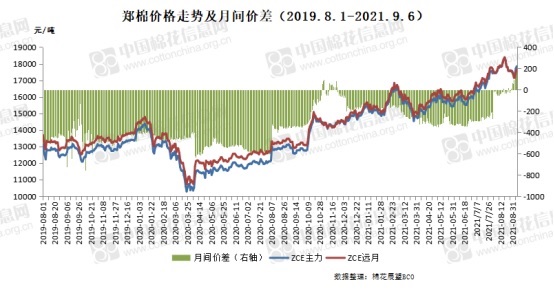

Back结构虽然在工业品,比如螺纹、铁矿及有色等较为常见,但是在季产年销的农产品中,考虑到储存成本,大部分都是Contango结构,棉花亦如此,在去年之前,一直保持着远月高于近月的价差模式,甚至主力合约之间的价差可达400-500元/吨,超过了300-350元/吨的棉花储存成本和资金利息,存在无风险套利的机会,贸易商移仓就可以赚一笔。但是去年10月份郑棉大幅上涨后,1-5价差首次出现了Back结构,1-5合约的价差倒挂100左右,但是时间较为短暂,随着郑棉回调,近月的仓单流出,在1月合约交割前,郑棉还是重新回到了Contango模式。而今年1-5价差一直比较低,基本在100以内,8月底首次出现Back结构,而且倒挂达200,该如何看待今年郑棉提前出现BACK结构以及后市价差走向呢?

首先,近期下游需求不佳,金九银十预期可能落空,但由于存在抢收的确定性利好,期货价格走势仍然较强。尤其是新疆零星加工厂收购试轧手摘棉,收购价在9-10元/公斤附近,折合皮棉成本在19000元/吨以上,重燃了市场的做多热情。但是抢收的利好存在一定的有效期,抢收结束后,成本尘埃落定,市场又会回到基本面为主导的格局,远期需求存在不确定性,因而这个利好主要体现在近月合约,市场上吸取了去年十一后期货快速跟随上涨的经验,资金提前布局去兑现利好,因而相比于去年,郑棉的上涨和BACK结构的形成都比较早。美棉的BACK结构格局也给了资金正套的信心。

其次,去年是十一月份才开始BACK结构,贸易商在采购棉花的时候并没有太担心移仓的问题,而今年的价差已经走成了严重的倒挂,贸易商虽然资金充足,但风险意识极为敏锐,轧花厂抢收后,很容易形成期现倒挂,再加上1-5合约倒挂,贸易商给的基差一定是极为谨慎,因而轧花厂高价抢收后很容易造成传导不畅,如果终端没有明显起色,抢收的价格神话或也会破灭。

最后,也要关注Back结构的形成有时候也是见顶的一种标志,一般Back结构下市场见顶时会同时有这两种现象:1)经历了大幅上涨,价格处于高位;2)期货仍有一定的贴水幅度。这往往是说明现货见顶了,所以期货不会去跟,也没有上涨去修复较大的基差,最终期现货市场都开始了Back结构下的下跌。去年的BACK结构后,郑棉产生了一千多点的回调,但是并未转势。

今年的BACK结构从持续时间和力度上,都比去年要大,也必将对市场带来更为复杂的影响。但当前抢收高预期带来的供给端强预期下,矛盾依然存在,郑棉依然有向上的驱动,因而近强远弱的格局难改,存在即有其合理性。但无论是轧花厂收购还是贸易商采购都将面临较大的风险,对贸易商的精细化经营和创新能力的考验越来越高,已经有企业在考虑做反套的库存置换,新型交易模式或许会不断出现。