【内外价差】国内外棉价下跌 内外价差收窄(8.30-9.3)

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-09-07

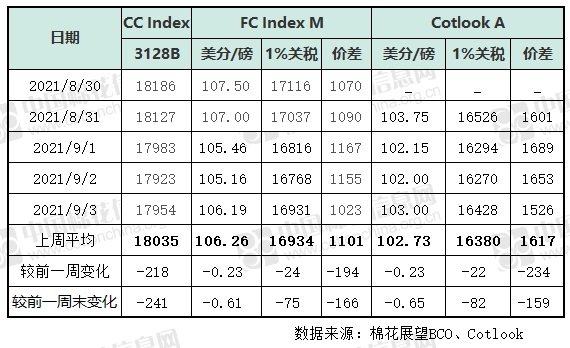

上周国内外期、现货市场价格整体均价下跌,其中,国内均价跌幅大于国际,但国内均价仍高于国际,内外棉差价收窄。8月30日-9月3日储备棉轮出第九周,合计上市储备棉资源4.66万吨,总成交4.66万吨,成交率100%。平均成交价格16995元/吨,较前一周下跌302元/吨,折3128价格18356元/吨,较前一周下跌280元/吨。周内,国内期现货受到储备棉轮出新政及下游需求有所停滞等影响周内价格连续下跌。

美棉新作签约情况尤其是中国对美棉签约数据惨淡,近期持续趋紧的中美关系也使得市场担忧情绪加剧。从外围市场运行情况来看,美股在8月最后一个交易日进入调整状态,因房价持续上涨以及消费者信心指数下滑影响投资者信心,三大股指均收跌。外围市场美元指数上涨;玉米、大豆和小麦期货下跌。美股全线收跌,三大股指均走低。国际油价下跌,美油和布油均走低。受此影响, 8月最后一个交易日ICE期棉市场跌势延续。12月合约结算价92.53美分,较前一交易日跌170点;3月合约结算价91.77美分,跌166点;5月合约结算价91.41美分,跌146点;其他合约下跌93-146点不等。国际现货走势紧随国际期货,其中,Cotlook A指数周均价102.73美分/磅,较前一周跌0.23美分;周五为103美分/磅,1%关税下折人民币16428元/吨,分别较前一周上跌0.65美元/磅和82元/吨。

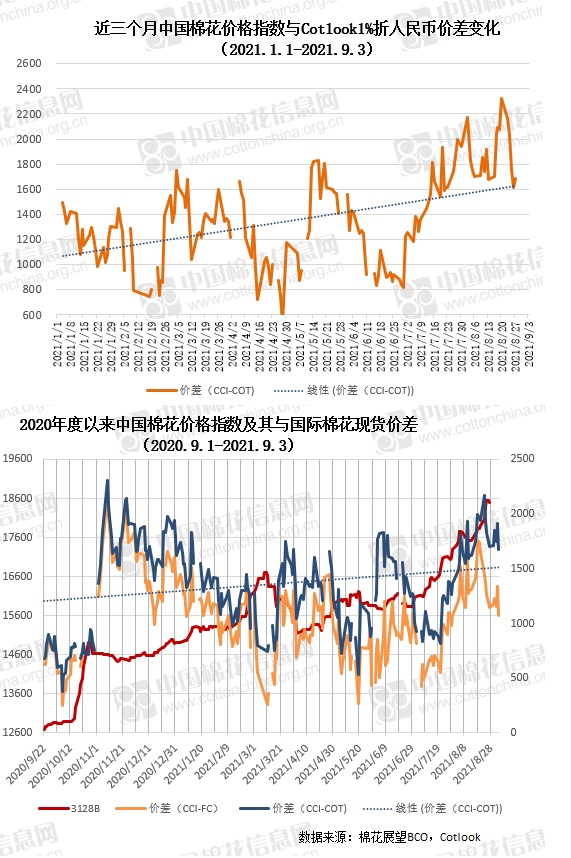

国内方面,上周国内期货、现货延续下跌后周末止跌略有回升。多数纺织企业因纺织成品下游销售滞缓,销售压力提升,棉花原料采购以国储棉为主,棉花现货基于价格下跌时高等级、高基差资源在低价位点价成交较多。新年度临近,棉花企业也积极清理库存,棉价下跌之余给予短途运费补贴等优惠措施。另外,当前多地新棉长势普遍较好,内地以及新疆部分地区已有新棉零星采摘和收购, 南疆巴楚、库车和麦盖提等县陆续有加工厂零星收购手摘棉,收购价格在8.8-9.5 元/公斤不等,多试轧用作絮棉。棉农对今年收购价预期普遍较高。中国棉花价格指数CC Index3128B周均价为18035元/吨,环比跌218元/吨,周五为17954元/吨,较前一周五跌241元/吨。对比国内外棉花现货价格,国内棉价仍高于国际,内外现货价差有所收窄。

上周国内纺织下游新增订单明显不足,开机率下降,棉纱等库存压力依然较大,纺织成品销售相对缓慢。棉花原料市场储备棉的持续供应,纺织企业对原料端无需有新旧年度交替时青黄不接的顾虑,采购节奏有条不紊,需求多刚需为主。预计本周棉花价格窄幅震荡为主。