【热点聚焦】政策入市预期增强 看内外棉价差运行情况

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-06-28

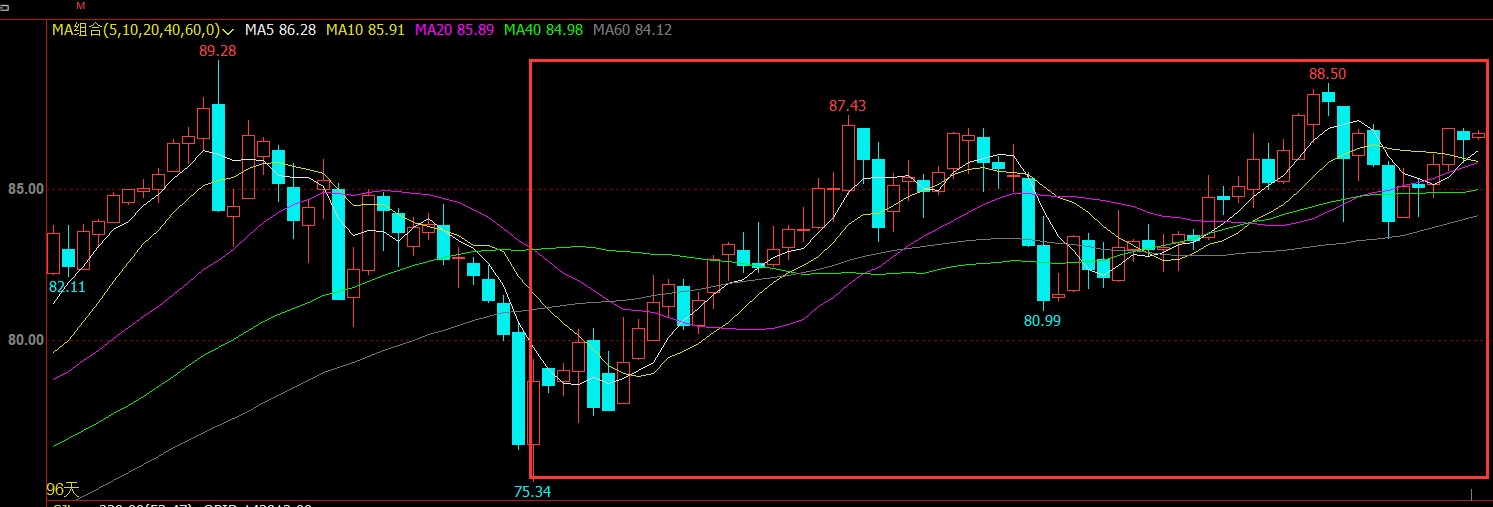

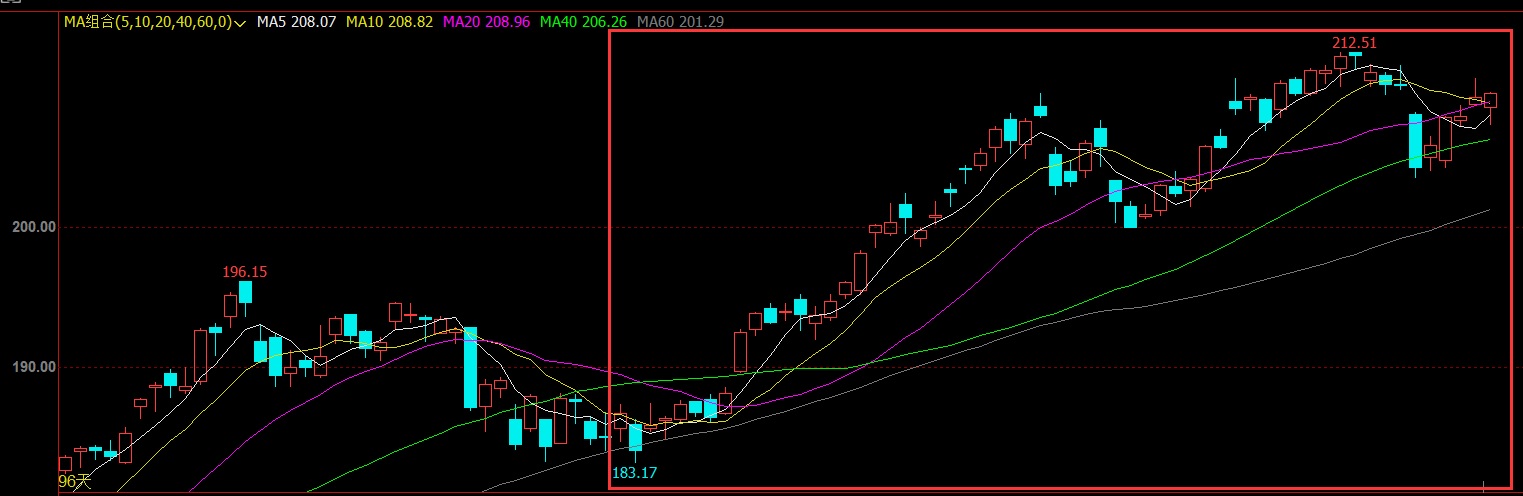

6月还剩一周时间,市场预期的滑准税配额发放和储备棉轮出仍没有落地的消息。自5月12日国常会发声严控大宗商品价格上涨以来,国内棉花市场价格进入千元幅度内的波动运行状态(图1),国际市场棉价则主要受到全球大宗商品价格运行的影响,在3月底探低后处于波动上升状态(图2)。内外棉价差从年度初的两千元附近降至当前的千元左右。接下来即将落地的滑准税配额发放,以及各界预期或将开始的储备棉轮换,都使市场对内外棉运行价差的关注度有所上升。

图1:郑棉主力96天

图2:ICE期棉主力,CRB指数96天

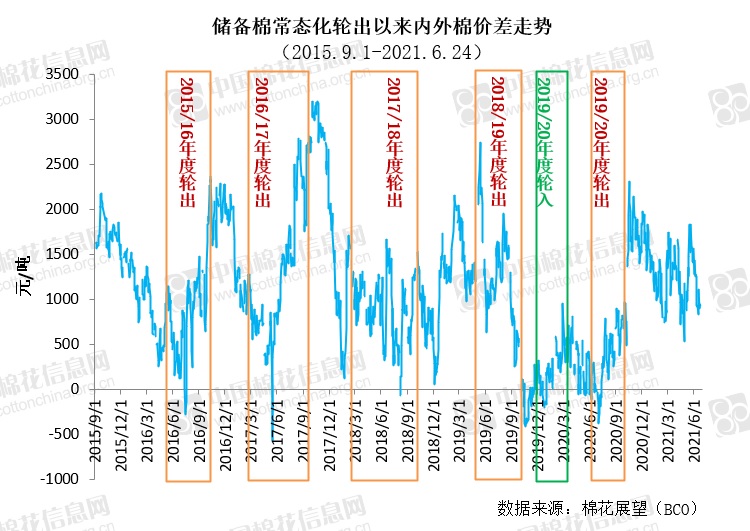

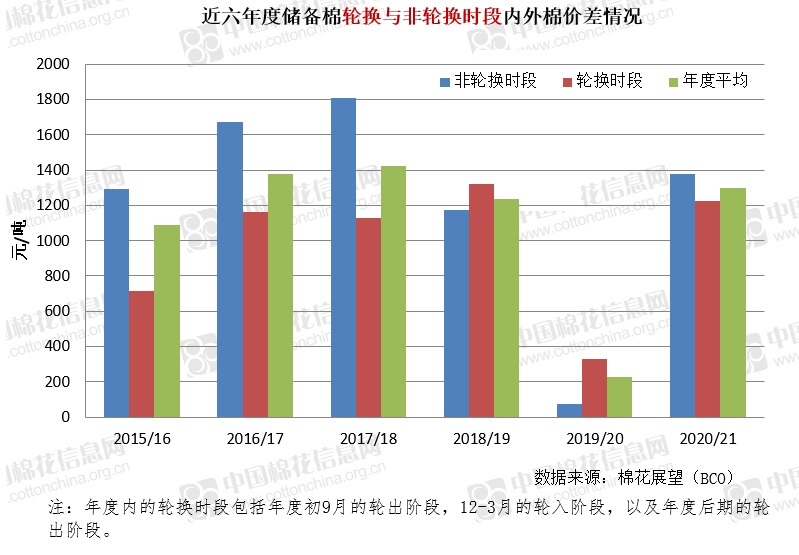

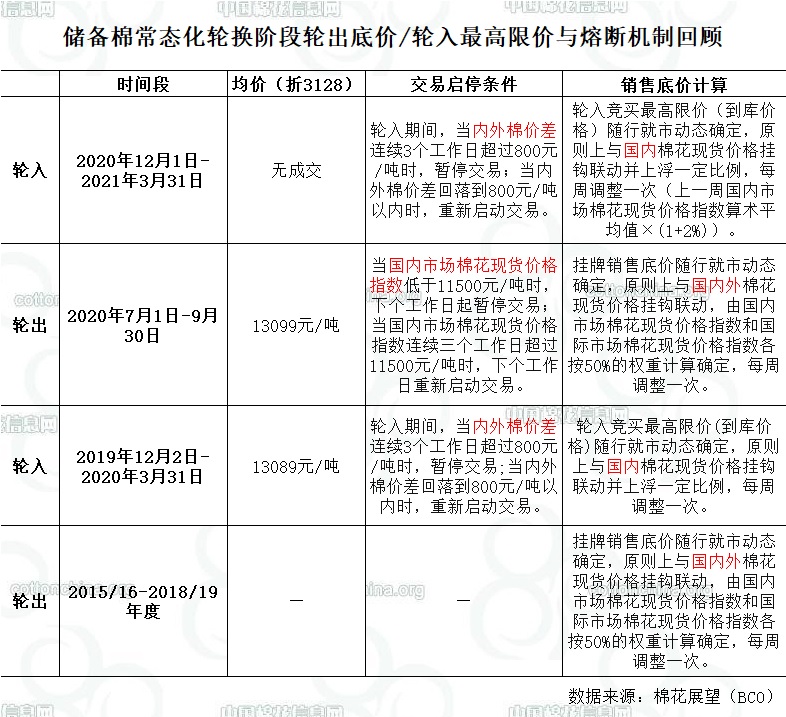

我们在此回顾了储备棉常态化轮换以来(2015/16年度以来)内外棉价格和价差的整体运行趋势,计算得出轮换阶段的内外棉平均价差低于非轮换阶段250元/吨左右,在千元附近。储备棉轮出本身会增加市场供应,对国内市场棉价形成向下压力,同时轮出底价盯住内外棉平均价(外棉长期低于国产棉),使轮出成交价发挥收敛内外棉价差的作用,在2015/16至2017/18年度连续三年的大规模轮出阶段,轮出期间的内外棉价差明显低于非轮出阶段。在2018/19年度储备棉去库存基本完成,轮出规模下降后,轮出阶段的内外棉价差下降程度不及以前,但基本仍是收窄或总体较低的状态(图3)。在2019年12月重新启动的储备棉轮入中,除了竞买的最高限价盯住国内现货价格上浮2%,同时设置了内外棉价差800元/吨的交易启停点(表1),反映出政策层面的调控方向包含内外棉合理价差区间。本网数据统计,常态化轮出开始后,内外棉现货的平均价差较2011/12年度开始的三年临时收储时期收窄了三千余元,较临储结束至轮出开始前收窄了一千元左右。

图3:

表1:

接下来内外棉价差将向何处去?我们首先需要回答的是国内外棉价的运行方向。在全球和国内新年度供应规模受限,全球经济复苏,消费预期增加,大宗商品整体上涨的背景下,国内外棉价长期大概率将维持上涨走势。从历史均值方面看,当前国内现货价格16000元/吨刚刚超过20年均值15500元/吨,国际市场95美分/磅则大幅超过历史均值79美分/磅;本轮疫后反弹国内郑棉的反弹幅度在50%左右(当前而非最大,下同),ICE期棉价格的反弹幅度则高达70%左右。后期国内外棉价继续向上反弹的力度还大不大?会有多大的差异?应该说供需基本面的动力存在,但并不十分充足。疫情后全球的消费仅是回归到疫情前的水平,继续突破难度较大,同时受到化纤原料替代,全球化步伐放缓,各国经济增速不均衡等多重因素的限制,需求端的增长空间将受限。但货币的宽松程度将发挥巨大作用,棉花的金融属性使其成为与流动性紧密关联的品种(图4),这也造就了2010年在全球金融危机后的货币宽松潮中,棉花价格创出了历史新高每吨三万余元。因此,从全球和国内货币与财政政策的宽松程度不同,国内对大宗商品等原料端价格调控力度空前,以及接下来中国以外国家相对前期的经济复苏速度可能超过我国来看,国内棉价的上涨程度大概率将落后于国际市场,因此内外棉价差有望维持平稳或继续收窄运行的状态(图5)。进一步的短期波动和细致预测,可能还要关注国内外阶段性供需变化,以及政策环境等影响因素。

图4:

图5: