【内外价差】 价差收窄 谨慎乐观

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-03-15

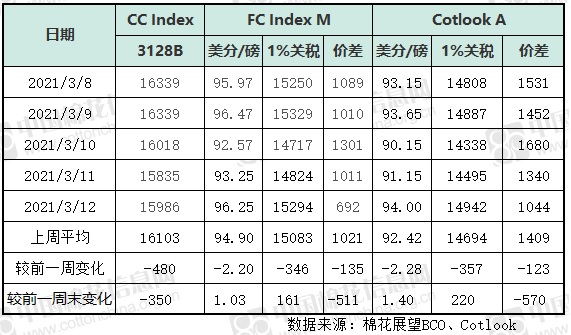

上周国际棉花期货市场呈“大波浪”形走势,行情跌宕起伏,振幅可观,但首尾端变化不大。周一受参议院通过1.9万亿美元刺激计划消息提振,ICE主力小幅收高;周二USDA月报数据调整不及预期,资金抛售,兼之外围商品普跌,ICE期棉收于跌停;随后在拜登正式签署纾困方案以及美股走高和美棉出口数据亮眼等因素支撑之下大幅反弹,周五受外围商品市场影响再次走弱,周五主力5月合约结算价87.56美分/磅,低于前一周五0.2美分/磅。国际现货跟随ICE波动,Cotloook A指数周均价92.42美分/磅,环比跌2.28美分/磅;周五为94美分/磅,较前一周五高1.4美分/磅。1%关税下折人民币14942元/吨,较前一周五涨220元/吨。

国内方面,郑棉高开低走,深度下探,周后期反弹,整体呈大“V”走势,周五主力CF105结算价15900元/吨,较前一周五跌80元/吨。周后期测试16000元/吨受阻,整体交易重心较前一周有所下移。周中低价时纺织用棉企业点价采购非常活跃,原料库存得到有效补充,为近两个月生产奠定基础。产品销售端,随着棉价下调,纱价有所松动,下游坯布端的接受能力仍是考验整个棉产业链价格的重要一环。周内棉花现货实际成交价跌幅较大,中国棉花价格指数CC Index3128B周均价16103元/吨,环比跌480元/吨,周五为15986元/吨,较前一周五跌350元/吨。

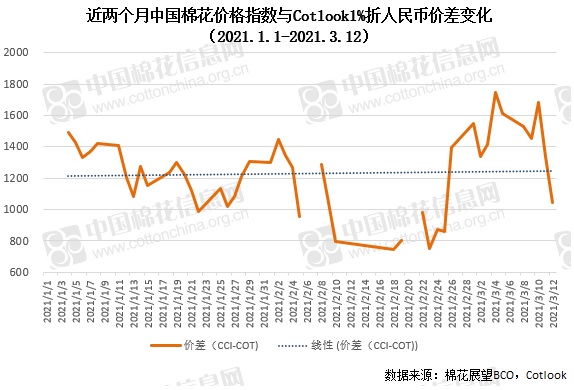

对比国内外棉花现货价格,国内跌幅大于国际,周末内外棉现货价差大幅收窄。周五中国棉花价格指数高于Cotlook A指数1%关税下折人民币价格1044元/吨,较前一周五收窄570元/吨。

经过上周周中的回调之后,周后期美股美油重拾涨势;今日统计局发布经济数据,1-2月份,全国规模以上工业增加值同比增长35.1%,比2019年1-2月份增长16.9%,两年平均增长8.1%,为近年来同期较高水平。行业方面,棉花的震荡下跌给下游心态上带来一些影响,但目前整体产业链传导仍较通畅,不过垒库存现象初显端倪,还需关注下游坯布端的接受能力。本周谨慎乐观。