【周评】疯狂之后是恐慌还是企稳

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-03-05

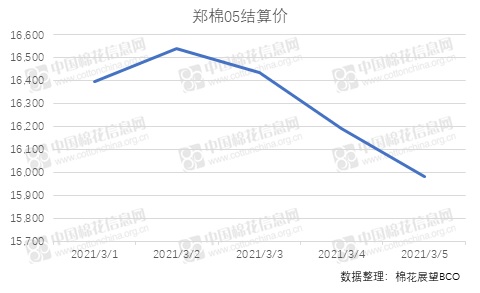

棉花:本周棉花仅周一反弹收大阳线,在外围美棉下跌的拖累下,随后连阴四天。前期多单大幅减仓,资金出逃,郑棉高位回落。今日郑棉跌破16000,收盘收于15990。周内减仓50000余手。现货方面,现阶段下游纺织厂库存较为充足,补库需求一般,周内前几日成交较为清淡,整体上以观望为主。但在棉花下跌至16000关口后,下方挂单点价有所增加,今日成交较前几日有所增加。目前棉花价格双28基差报价300-400左右,约折16400-16600元/吨上下;3128B级内地库皮棉提货价多在16400-16700元/吨左右。

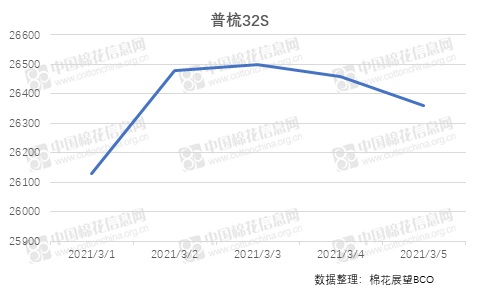

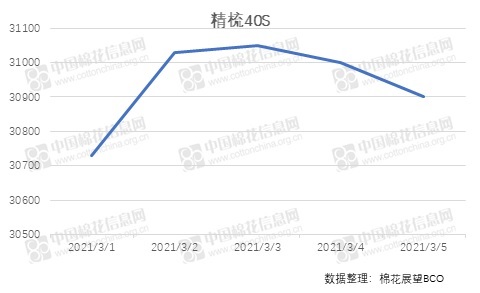

棉纱:本周棉纱期货走势基本跟随郑棉,仅周一反弹收涨,随后连跌四日。周内成交较为活跃,但持仓仍呈减仓状态。但现货方面,价格较为坚挺。在前三日,商家仍在上调报价,市场商家仍有涨价预期,但在周四、周五郑棉跌破16000大关后,少部分纱厂开始降价,一些厂家降价幅度在300元/吨左右。据市场上商家反映,虽然多数商家报价坚挺,但是实单成交商家会有所让利。一些报价较高的厂家也有回归主流成交价的趋势。但整体市场成交价较为稳定。因纱厂棉纱成品库存仍维持低位运行,出货压力均不大,贸易商、纱厂挺价情绪依然浓厚。本周成交则减弱明显,虽价格稳定,但下游订单减少明显。据贸易商说道,现在出货速度明显减慢,市场情绪有所冷却。下游织造厂目前也呈谨慎观望心态。本周萧绍市场,普梳32S主流成交价仍在26000-26500元/吨上下,高配紧密纺在27500-28000元/吨左右;40S高配紧密纺价格在29000元/吨左右;精梳40S紧密纺价格31000-31500元/吨左右;紧密赛络纺上浮1000元/吨左右。

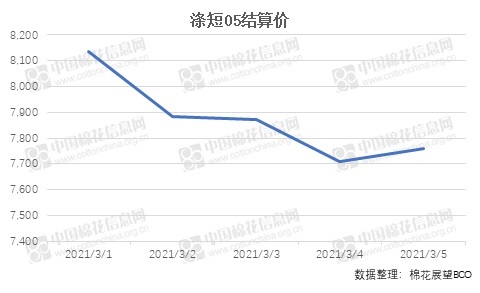

涤短:本周涤短期货呈高位下跌走势,在原油、PTA原料下跌的影响下,加之涤短现货价格较高,下游前期备货较充足,采购欲望不强,从上周五至本周四连跌五日,今日才有所企稳,小幅反弹收涨。现货方面,在上周大涨之后,下游接受能力不足。而下游原料库存较多,采购欲望降低明显,贸易商手中的囤货也对市场造成一定打压。本周涤短降价迅速,厂家连续下调价格,周内下跌500元/吨左右。江浙地区,涤短1.4D半光价格在7400-7500元/吨左右,福建地区价格也跌至8000元/吨以下,主流在7600-7700元/吨上下。