【热点聚焦】通胀背景下的棉花价格怎么走?

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-03-05

进入本周,大宗商品的上涨戛然而止,原因归结为美债收益率上涨有些牵强,OPEC+讨论增产原油的会议也没有实质性结果,上周还“热火朝天”的市场一下冷下来显得有些“无厘头”,与之对应的是美元指数回升。

棉花市场也出现了一定回调,下游纺企补库进度根据对后市不同预期存在一定分化;棉纱价格暂时结束上涨,下游成交也有所降温。市场进入了一个冷静期,也像是在等待某个拐点或者继续冲锋的号角。

前一周各界还在热烈讨论的通胀问题,是不是真的存在?后面还会不会继续?棉花市场在物价上涨中有怎样的表现?等待市场的是继续大幅上涨,还是一个较长的调整期?

一、生产端涨价持续,消费端尚未体现。

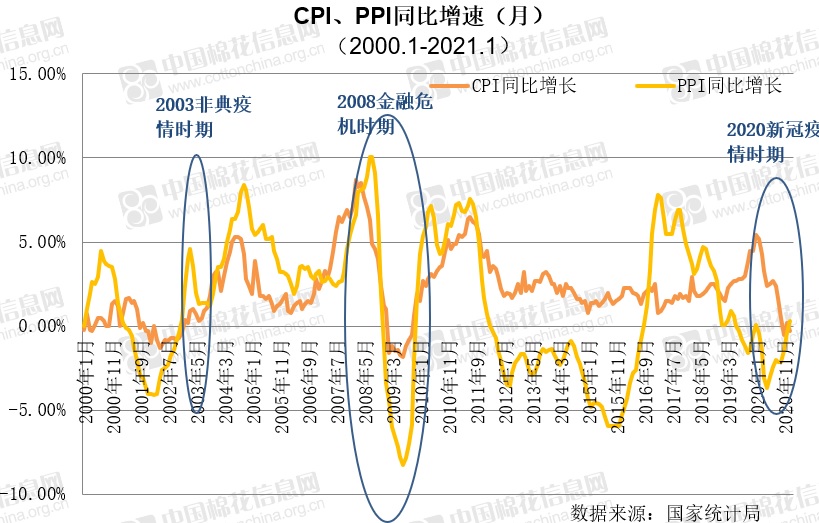

1月份代表消费端价格的CPI(居民消费价格指数)受到春节错位的影响,同比由涨转跌,其中非食品价格受到原油价格上涨的影响环比有所回升,其他分项数据仍然偏弱。同期代表生产端价格的PPI(生产者价格指数)受到原油、铁矿石等大宗商品上涨的影响,同比结束18个月的负值运行,首次转正,环比则继续大幅上行。二者反向运行状态在0点附近实现交会,接下来CPI数据有望在2月份春节因素影响下同比回升,PPI则将继续上行,形成二者同向运行的走势。由于引发CPI上涨的主要因素是食品价格中的猪肉价格,因此短期看,工业原料价格的上涨向CPI的直接传导还较难实现,但通过原油和金属上涨引起的运输、化肥及居住价格上涨,以及由货币宽松直接引发的房价上涨等,均将在一定程度上引发CPI环比和同比数据的继续抬升。

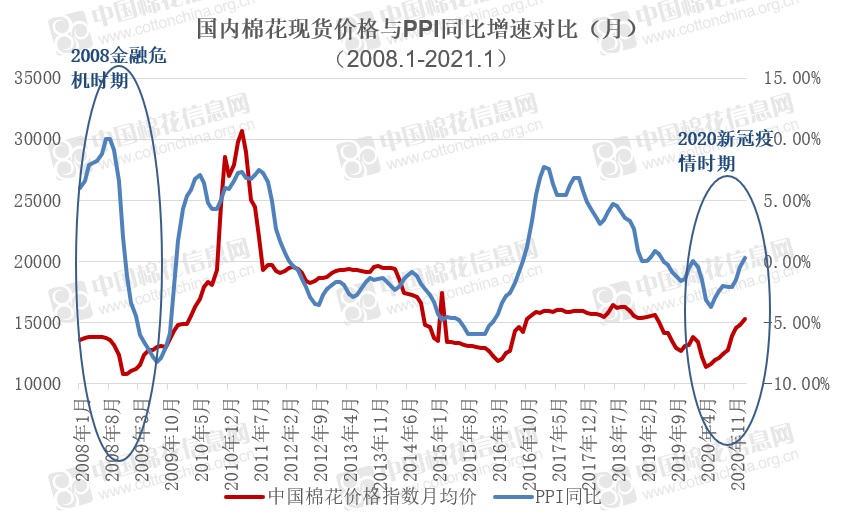

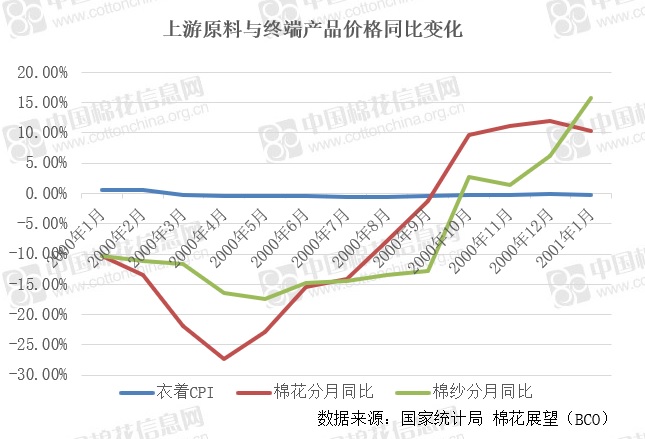

从棉纺织行业上下游的运行情况看,在去年10月份的一轮棉花、棉纱联动上涨结束后,棉花原料价格从12月份继续开始比较缓慢的抬升,棉纱价格则经历了12月的快速上涨,而后进入平台稳定阶段,直到年后才和棉花再次联袂上涨。整体棉花和棉纱价格在去年5月和10月分别结束了同比负增长的状态,进入快速上涨区间。但从终端衣着消费价格来看,则持续处于微幅的同比负增长区间。虽然衣着价格并不能完全代表棉类终端产品的上涨情况,但在没有更好替代指标的情况下,也可通观上游成本大幅上涨和终端产品价格难涨形成的鲜明对比。

二、本轮上涨是不是通胀,会不会发展成通胀?

关于本轮大宗商品上涨是不是通胀?到底是通胀,再通胀,甚至是通缩?我们简单从定义和现象出发为大家分析。

通货膨胀:指在信用货币制度下,流通中的货币数量超过经济实际需要而引起的货币贬值和物价水平全面而持续的上涨。

通货紧缩:与通货膨胀相反,指市场上流通的货币量少于商品流通中所需要的货币量而引起的货币升值、物价普遍持续下跌的状况。

通货再膨胀:是政策部门为了保持物价在正常的区间或是降低失业而刻意采取的措施,通过增加货币供应或是刺激需求,鼓励企业扩大生产,避免进入通货紧缩。

从上面三个定义来衡量现在的市场情况,通缩基本可以排除,通胀和再通胀的现象似乎都存在,这也是当前市场分析讨论较多的情况。同时通过定义,我们也看出这三种情况存在互相转化的可能。

从通胀的角度考虑,疫情发生后美联储实行无限宽松的货币政策,大量通过购债等方式派发货币,一定程度上引发了美元的贬值,这从美元指数走势可以看出。但是从物价水平来看,则长期处于偏低的运行区间。这也是西方很多经济学家指出的,国外已经在相当长的时间内没有出现过通货膨胀的理由,包括在2008年金融危机爆发后。美联储长期将通胀目标设置在2%的较低水平,即使表态可以容忍较高的通胀,预计也难达到这一目标位。这其中的原因,很大程度上是将通胀转移出去,包括转移到金融市场,带来金融资产价格的大幅上涨,社会财富的重新分配;转移给进口产品来源国,比如中国等一些发展中国家,长期压低进口产品价格等。

那么市场是不是处于再通胀的状态,从这一轮全球货币宽松潮源于各国政府为提振受疫情冲击的经济,保障就业,扩大消费的角度考虑,较为贴合。从再通胀与通胀的区别来看,“再通胀政策手段相对温和,根本目的并非是为了产生通货膨胀。此时在物价整体不高的情况下存在着局部隐性的涨价压力,但是并不是持续的需求扩张。与之形成对比的是,通货膨胀背后的最主要驱动因素是经济自身的需求旺盛,例如消费者由于收入上涨而增加花销,企业对未来的市场需求乐观而增加投资,或是政府部门由于政策诉求而持续扩大赤字。此外,市场主体由于对价格有持续上涨预期而囤积货物,形成存货投资,也是需求拉动通胀的一个重要因素。”从银行等金融部门的表现来区分,“在通胀发生时,金融部门表现相对克制,因为对经济长期前景谨慎,对企业偿还能力信心不足,金融机构并没有充足的动力大量放贷。而在形成通胀的过程中则不一样,金融部门也会积极地推波助澜,提供大量债务融资支持实体部门需求扩大,例如房贷、消费信贷、企业经营性贷款、发债等等工具,最终导致实体部门过度加杠杆。”

这一通解释似乎把人搞蒙了,当前的整体大宗商品和棉花行业,如果拿上面的标准衡量,既有通胀的特征,也存在再通胀的现象。但如果告诉大家,通胀和再通胀二者之间存在转化关系,一旦经济自我修复动能强劲使得增长持续回暖,或者是刺激政策实施力度过大,则经济也会有从再通胀转化为通胀的可能,上面的问题也就迎刃而解了。因此,我们初步判断,当前的大宗商品市场,包括棉花市场,处于从再通胀到通胀的转化过程中。疫情缓解后市场需求回升,这其中尚有各国政策红利的带动,但主动增加消费的情况也逐渐增多;产业上下游对复苏前景乐观而准备展开投资;中间商预期价格上涨而进行囤货……但通胀是否真正到来,仍要考量消费回升的强度和持久性,上下游能否顺畅传导上涨。

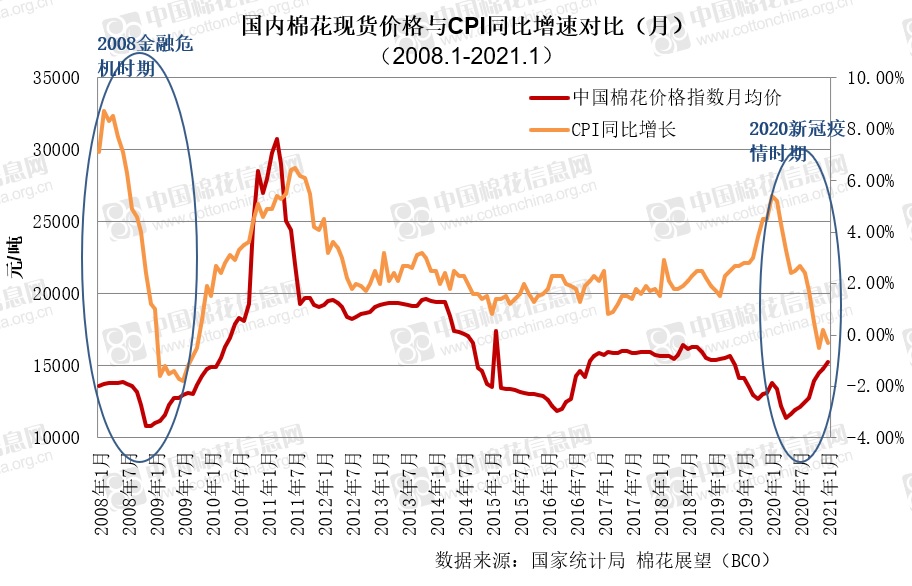

反观2008年金融危机后的中国市场,国内在2008年初高达8.7%的CPI涨幅,在2011年大部分时间高于5%的物价涨幅,都是通胀的体现。虽然海外发达国家没有通胀,但国内存在由成本推动、消费拉动以及输入性通胀混合的情况,当时棉价创出30000元/吨以上的历史新高,除了有供需基本面的诱因,更多的来自市场流资充裕,炒作减产带来的暴涨暴跌。

三、棉花上涨的通胀因素

棉花作为应用于纺织工业生产的原材料,它具备多数直接消费的农产品所没有的高需求价格弹性,与化纤等其他纺织原料一起,在经济复苏中成为反弹机会更大的品种而被社会资金青睐。但这种机会也受到经济复苏动能的直接影响。当前全球经济复苏形势依然脆弱,海外疫情距离得到全面控制还需要较长的时间,各国为维持经济运行、减少失业而采取的宽松货币政策也并非漫无止境。在脆弱的需求形势面前,各国政策也面临过早退出可能引发通缩,但继续加码则可能推高通胀的艰难选择。两害相权取其轻,在经济增长的目标面前,一定幅度的通胀一般是更普遍的选择。从这个角度考虑,在疫情得到更好控制,经济出现较强复苏之前,宽松的货币政策将持续一段时间,这将为包括棉花在内的大宗商品创造更多的反弹机会,但反弹的高度则要更多关注下游消费复苏情况。

棉价与CPI的相关系数为48%

棉价与PPI的相关系数为50%