【内外价差】内外同时飙升 价差基本维稳

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-02-22

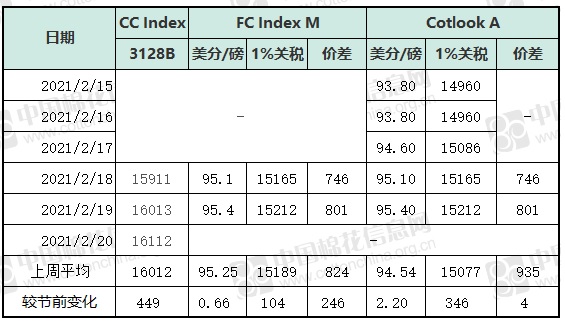

上周ICE期棉主力5月合约四个交易日均呈小阳线上涨状态,周二自2018年6月中旬以来首次突破90美分/磅,周五最高触及90.15美分/磅,但随着价格上涨,成交量下滑,上涨动能有所减弱。整体看美棉签约量已达到预计年度出口量的92%,装运量为近五年最高;美国农业部(USDA)连续上调全球消费量;国际期棉整体表现强势。主力5月合约周均结算价90.08美分/磅,环比上涨2.79美分/磅,周五为90.48美分/磅,较前一周五涨1.82美分/磅。国际现货跟随上涨,Cotlook A指数周均价94.54美分/磅,环比涨2.93美分/磅,周五为95.40美分/磅,较前一周五涨2.40美分/磅,1%关税下折人民币价格为15212元/吨。

国内方面,受春节期间ICE期棉持续攀拉动,兼之春节期间纺服终端消费乐观,节后两个交易日郑棉攀上万六新高,最高价触及16195元/吨。市场用棉企业在经过短暂的观望之后,逐加入采购队列,不过鉴于下游市场尚未完全开市营业,采购相对谨慎。中国棉花价格指数(CC Index3128B)周均价16012元/吨,较节前一周涨417元/吨,20日价格为16112元/吨,较节前最后一日涨449元/吨。

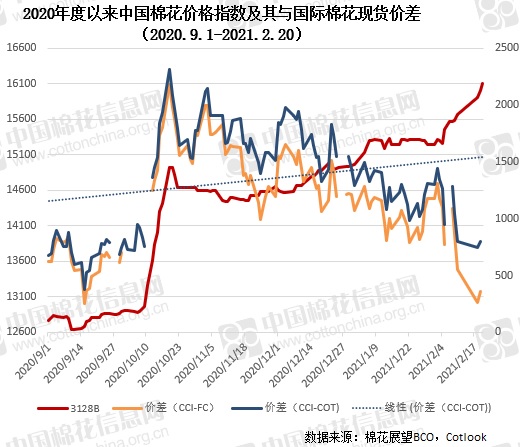

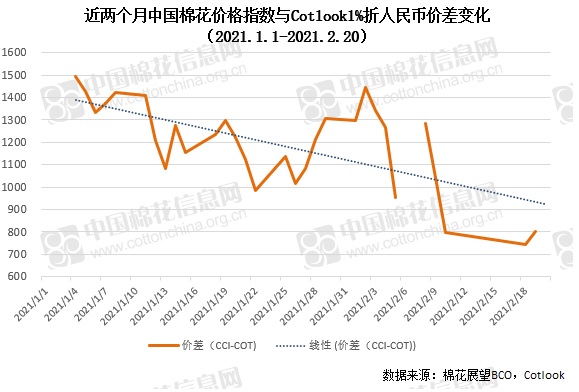

对比国内外棉花现货市场,上周全线飘红,涨势盎然,价格差较年前波动不大,整体维持平稳。周五中国棉花价格指数(CC Index3128B)高于Cotlook A指数1%关税下折人民币价格801元/吨,较节前2月10日扩大4元/吨。

节后,春节前离场避险的资金纷纷再次回流,多数商品再攀新高。尽管2月18日,牛年春节过后的第一个交易日,央行公开市场操作罕见地大幅回笼流动性超过2600亿元,但市场看涨预期强烈。而节后下游坯布企业也跟随前道原料纷纷上调产品报价。纺织的金三银四即将来临,下游能否顺利的消化前道原料的涨价是上涨动能能否延续的关键。