【内外价差】危、机并存 谨慎乐观

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-02-01

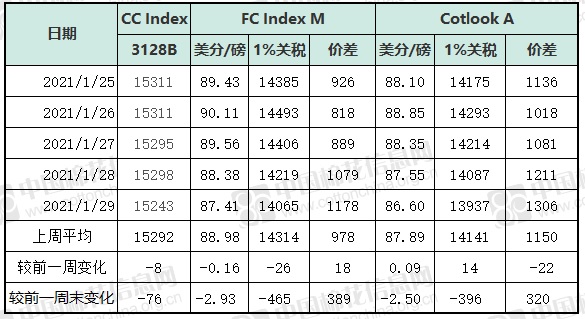

上周国际ICE期棉冲高下滑尾盘反弹,周内行情呈 “V”型走势,最后交易日反弹未能收复周内跌势,均价和交易重心均明显下移。周一受外围原油和谷物市场上涨提振,ICE跟随走高;周二开始,市场被悲观情绪所笼罩,首先疫苗产量不足导致欧美等主要经济体接种计划受阻,市场对经济快速复苏前景产生悲观情绪;其次美联储公布基准利率将维持0-0.25%目标区间不变,表示近期经济复苏步伐有所放缓;第三金融市场动荡,美国三大股指均大幅度回调;第四美国2020年全年GDP萎缩3.5%,创1946年以来最差表现;以上叠加,ICE期棉连跌三日,主力合约周四收盘跌至79.93美分/磅;周五美棉出口周报表现不俗,提振市场信心,ICE有所反弹,重反80美分以上,但未能收复周内所有跌幅。主力3月合约周均结算价81.09美分/磅,环比跌0.8%;周五为80.64美分/磅,较前一周末跌0.92美分/磅,跌幅1.13%。国际现货震荡下滑,Cotlook A指数周五为86.60美分/磅,较前一周五跌2.50美分/磅。1%关税下折人民币价格为13937元/吨,较前一周末降396元/吨。

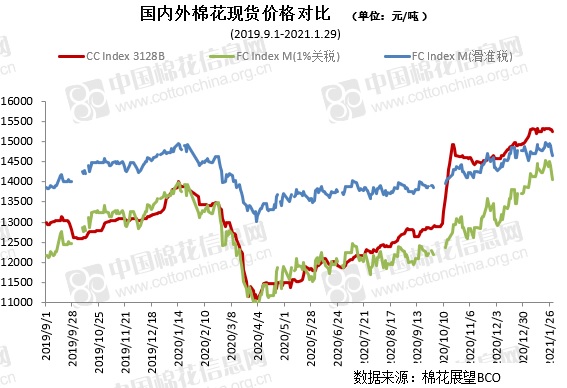

国内方面,上周郑棉期货震荡下行,主力合约跌破万五,最后交易日跌势加剧,伴之持仓量下降。分析影响因素,一是纺织下游走货趋淡,放假增多,临近春节资金避险情绪上升;二是华尔街上演逼空大戏,欧美股市震荡回调,国内沪深两市亦大幅度下挫;三是疫情防控加剧,给市场购销增加了阻力;此外周后期国际ICE期棉的走弱亦使郑棉市场承压。周五CF105最低跌至14735元/吨,技术面破位且走势利空,当日结算价14850元/吨,较前一周五跌410元/吨。国内现货市场亦呈弱势运行,但整体跌势缓于期货,纺织用棉企业和贸易商抓住机会点价成交,周内成交量有所放大,尤其周度后期,郑棉主力跌破14800元/吨,前期套保企业减持套保头寸,线下成交,期货的震荡给了持货棉商更多的选择机会。中国棉花价格指数CC Index 3128B周五为15243元/吨,较前一周五跌76元/吨。

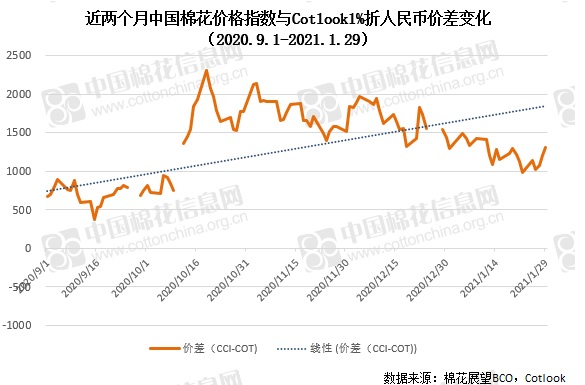

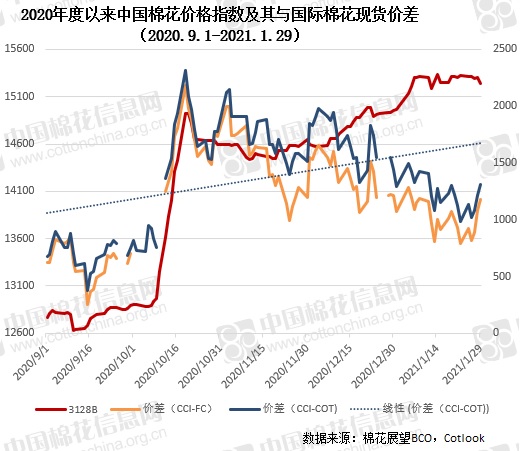

对比国内外棉花现货市场,国际走势弱于国内,内外棉现货价差再次扩大。周五中国棉花价格指数(CC Index3128B)高于同日Cotlook A指数1%关税下折人民币价格1306元/吨,这一价差较前一周末扩大320元/吨。

周末美国白宫传出,拜登政府将重新评估中美第一阶段经贸协议,评估期间暂停加征关税,此消息将对市场起到一定提振作用。不过本周离春节长假仅一周有余,春节期间国际市场的不确定仍会令资金方心有余悸,减仓避险可能依旧是相当一部分交易商的不二之选。“危”、“机”向来并存,本周市场谨慎乐观。