【周评】下游织造厂基本放假 棉纱成交持续减弱

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-01-29

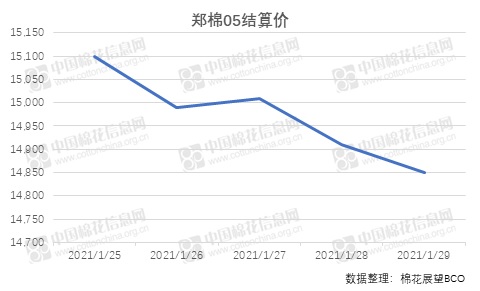

郑棉:本周郑棉整体成弱势下跌走势,本周下游消费逐渐减弱,棉花成交量也有所降低,纺企的补库也基本结束,在缺乏消费的支撑下,周一郑棉弱势震荡,收小阳线,周二在美元走强、打压大宗商品,美棉下跌的影响下,加上下游缺乏消费支撑,郑棉放量下跌,跌破15000点,周三郑棉稍有回暖,在郑棉下跌后,点击有所增多,郑棉低开回升,重新收复15000,但整体量能不足,上行缺乏有效突破,下方支撑力度不够,在周四,外围美棉再次下跌,美棉销售量增多,但装船量降低,美国对新疆棉的禁令也利空郑棉,临近春节,国内市场下游开始陆续放假,资金也有离场的趋势,周四、今日郑棉连续两天下跌。整体来看,节前郑棉缺乏基本面支撑与利多刺激,加上资金热情降温,郑棉仍将持续偏弱势走势,短期建议观望为主。现货方面,销售量明显减少,纱厂补库基本结束,一商家疆棉机采3128级强力27新疆库基差报价在200-300元/吨左右,约15000-15100元/吨左右。

棉纱:棉纱期货本周跟随郑棉,双双走弱,上周五、本周一、本周二连续三天下跌,周三才有所反弹,周四再次下跌,周五震荡收小阳。现货本周销售下降较为明显,周内下游织造厂补库结束,也开始陆续放假,至周末大多数织造厂均已放假,国内轻纺城也多数商家放假闭市,加之物流也陆陆续续放假,有些地区运输已经停滞,纯棉纱的成交趋向于清淡。但纱厂开机率整体较高,仍处于“满负荷”加紧生产状态,部分纱厂选择春节不放假,棉纱价格也基本呈稳定走势,多数商家挺价意愿仍旧较强,仅局部有小幅调价。

涤纶: 涤短期货本周前四天以震荡走势为主,周一震荡收涨后,周二再小幅回调,周三涤短小幅放量上冲后,周四再次回落,至今日,涤短放量上行,大幅收涨。涤纶短纤现货市场成交清淡,厂家库存小幅上升趋势,价格坚挺,原料PTA周一至周四内低位的情况下,整体价格成交重心微微下调,短纤利润有微微上涨,但市场整体逐步进入观望态势。江浙1.4D商谈主流在6200元/吨左右出厂自提价。

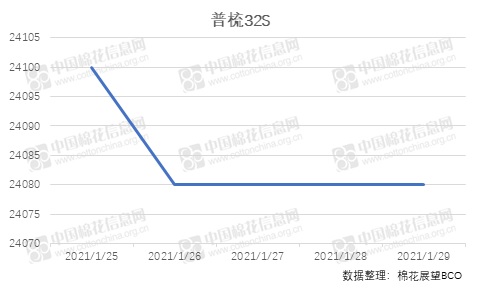

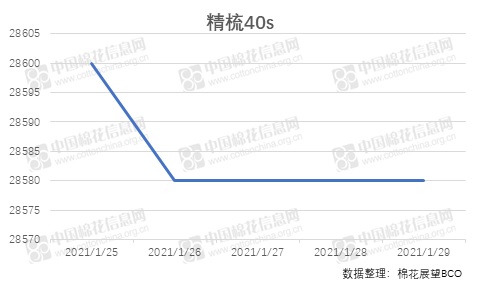

纯涤纱市场呈现调整走势,成交清淡,盛泽市场纯涤纱T32S主流维持在11300-11500元/吨左右,T50S主流在12900-13100元/吨左右,基本持稳,微微下调。